一纸禁令 揭开苹果暗黑一面

虎嗅先前报道,美国加州地方法院法官就 Epic Games 对苹果的反垄断诉讼作出裁决,勒令苹果不得强迫开发商使用应用内支付,并要求苹果允许App开发商将用户引导至第三方支付方式,该法令将于12月生效。这一纸禁令出台当天,苹果在一个交易日蒸发掉约5432亿元。

为什么一纸禁令会对苹果带来如此大的冲击?原因是它冲击了苹果近年备受重视、新兴的“服务”收入板块。

Odin 早前曾撰写《苹果服务的黑暗一面》,深入剖析应用内支持与苹果服务的紧密关系,并预言苹果也将要频繁面对与开发者和互联网企业的纠纷,甚至被逼作出更大的让步。趁着这个禁令的机会,我们再次细看苹果服务的本质。

Odin 曾经为大家分析小米的互联网手机模式业务,如何为他们带来了逾200亿人民币的收入。这样的互联网商业模式,已经证明是一个成功的商业模式,并被不少手机厂商所仿效。

但当时我们也曾提到,在互联网模式的想象力下,小米的市盈率竟然比苹果要高,市场也因而有所忧虑。个中原因,其实就是小米的生态系统质量,远不如苹果。

另一方面,苹果在 2016 年出现了近 20 年来的首次业绩同比下跌,不少人开始忧虑苹果的增长神话已经完结。因此从 2017 年开始,苹果有意在财报里凸显其“服务”板块的收入已经达到 Fortune 100 的规模。市场开始期待苹果的服务板块,能成为他们新一个业绩增长引擎,因而受到关注。

因此,这回 Odin 会为大家分析苹果的服务板块,深挖大众所不知道的另一个面孔,内容包括:

我们所知的苹果服务板块,仅仅只是其表面

苹果其实没有互联网基因,所谓的“互联网服务”,其实根本赚不了钱?

服务板块背后,到底存在着怎样的阴暗一面?

这个阴暗一面,会为苹果服务板块,带来什么隐忧?

#本文为苹果深案例删减版,原文逾12000字,深入详实的讨论了苹果估值重要支撑——服务板块的实际价值与风险,即刻加入妙投,解锁全文《苹果服务的黑暗一面》#

苹果服务板块的表面

苹果的服务板块,到底有多重要?

苹果 2021 年第二个财季,服务板块的季度营收是 169 亿美元(约 1080 亿人民币,约为小米全年互联网营收的 4 倍)。服务板块占营收的份额由 2016 年最低 8%,急增至 2020 年最高达 22%,并成为目前苹果继 iPhone 之后第二重要的业务。

此外,服务板块的重要性除了体现在增长率之外,也体现在增长的可持续性上。众所周知,苹果的几个核心硬件板块,包括 Mac、iPad 和 iPhone 等,均开始增长乏力。但苹果的服务板块,却一直保持着两位数的同比增长。

更有趣的是,苹果的服务板块并不像硬件一样有着明显的淡季,能在任何季度都能保持着 5%~10% 的环比增长。因此,苹果的服务板块往往能在 iPhone 推出后半年 Q2~Q3 两个传统淡季里,在惨淡的硬件销售背后支持业绩,成为业绩增长主力火车头。

而苹果在服务板块上的优势,除了来自苹果自主操作系统,以及背后的自主生态环境之外,还有苹果在 2020 年高达 16.5 亿设备保有率(小米同期的设备的保有率约为 8.08 亿)。更重要的是,这些保有率的设备当中,绝大部分均属于中、高端设备,代表这些用户均有着更强的购买力,更愿意为各种服务付费,成为服务板块的核心支持。

图片来源:Asymco。

也许,苹果很清楚自己用户的潜力所在,于 2019 年一口气推出包括 Apple News+、Apple TV+、Apple Arcade 等多项基于订阅制的服务。另一方面,用户订阅量增长也相当给力,根据 Asymco 独立分析师 Dediu 的统计,苹果订阅用户的增幅(上图红色三角),不但比苹果的保有率增幅要快(上图灰色圆形),也比 Amazon Prime 会员的订阅速度要高出不少。

但出乎意料地,这些由苹果提供给用户的“服务”,很可能与苹果服务的庞大营收并没有多大的关系。为什么会如此?

这是因为苹果服务的庞大营收,绝大部分也不是来自这些“服务”。

苹果没有互联网的基因?

苹果在近年的财报里,极力吹嘘订阅用户增长速度有多高,但他们却选择性忽略了一个重要的问题:苹果也同时为这些订阅用户提供了大量的优惠。

事实上,任何消费者购买新的苹果设备,就可以免费订阅为期一年的 Apple TV+。用户只要买了新的 iPhone 12,就免费送三个月 Apple Arcade。即使是苹果的用户,也能轻松在网上找到各种薅羊毛手段,免费订阅 Apple Music、Apple News+、Apple Fitness 等等服务半年 。

换言之,尽管苹果订阅用户增长速度极高,类似Apple TV+、Apple Music、Apple News这类服务并不能为苹果服务板块带来实际的收入。事实上,尽管苹果经常宣称他们的服务营收有多强劲,但他们却从未透露服务板块的营收构成。

而根据 DM Martin 的估计,苹果全新订阅服务的总收入,在 2020 年仅占整个服务板块的 6% 左右(上图),即使加上了早在 2015 年推出的 Apple Music,也仅仅约 19%。

图片来源:DM Martin via The Street。

在 2020 年,整个苹果服务板块里总营收约为 537.68 亿美元(约 3430 亿人民币),而包括 Apple Music 在内的订阅服务,却仅仅产生了 102 亿美元(约 650 亿人民币)左右的营收。虽然这 102 亿美元的营收,对任何公司来说也是一笔巨大的收入;但对于在 2020 年全年就赚得 2745.15 亿美元的苹果来说,只占 3.7%,绝对是沧海一粟。

换句话说,苹果这些订阅用户在短期内,也不可能成为苹果的另一个增长引擎。

今天很多人可能觉得,苹果在服务板块上的营收是多么惊人,他们是多么懂得搞互联网服务。但在十年前,苹果却讽刺地被不少媒体视为不懂云端、不懂社交;创新工场的投资经理张亮,更直指苹果缺乏互联网基因。

图片来源:The Verge。

多年来,苹果已习惯硬件开发模式,往往以为只要产品设计足够华丽,用户就一定满足。2012 年,苹果推出 Apple Maps 来取代 Google Maps,可是,尽管当时 Apple Maps 很酷,但地图本身的信息量严重不足,惹来用户疯狂批评(上图)。

后来,苹果分别再推出 Apple Newsstand、Apple News+ 等新闻应用平台,但在这些平台背后,仍然是与传统媒体合作的旧形态。可见苹果根本无视近年大热的自媒体潮流、也忽略了基于内容推荐算法的趋势。最终,微信公众号、Spotfiy 和抖音等新媒体快速崛起,但 Apple Newsstand 和 Apple News+ 却继续沉沦。

要知道苹果近年曾多次花大钱购买多家硬件公司,例如芯片设计公司 P.A Semi、指纹识别设备制造商 AuthenTec、耳机生产商 Beats by Dr. Dre,并带来强劲的 Apple Silcon、出色的 Touch ID、突破性的 AirPods。这证明苹果很重视新时代的硬件趋势,愿意花钱购买优质的硬件公司。

但与此同时,苹果却无视互联网大潮,很少花钱收购互联网平台。

其实大量优秀的互联网平台是在 iPhone 孕育下而成长起来的。例如 Twitter 是吃着 iPhone 的红利期长大、Whatsapp 的首发平台其实就是 iPhone,Instagram 被收购前是 iPhone 的独家应用。但尽管 iPhone 孕育了众多优良互联网平台,但苹果多年来也没有意图要收购他们。

尽管多年来不少评论也建议苹果收购这些平台,但直至他们被其他互联网巨头重金收购,苹果仍然不屑一顾。

所以结论就是:苹果并不关心、也做不好互联网服务。

#为什么苹果做不好互联网服务,即可解锁妙投,查看全文,获得答案

“暗黑服务”:苹果的潘朵拉之盒

既然说苹果的互联网服务并不给力,为什么近年苹果的服务板块,反而能成为其重要的增长引擎?

多年来,虽然苹果也没有透露服务板块各个细分领域的收入分布,但在不少分析师的统计里,苹果服务板块的主要收入来源,并非来自苹果用户,也不是来自苹果的互联网服务。

图片来源:Bloomberg via Yahoo! Finance。

根据 ISI Research 在 2019 的估算,苹果服务板块的收入当中,占比最大的就是苹果的应用商店 App Store,随后是各种授权业务,两者合计占了整体服务收入的一半以上。

而彭博也引用 Bernstein 的数据,表示苹果在 2020 年的服务板块的收入,大多来自“应用”和“授权”两项服务(上图)。彭博更强调广受关注的订阅服务,根本尚未产生“有意义的收入”。

那到底苹果服务收入的最大两个来源,分别从何而来?

App Store 的收入主要来自用户购买应用、或在应用内进行内购 (In-App Purchasing) 时,向开发者提取 30% 的提成。而授权业务则主要来自其他企业进入 iOS 系统的“渠道费”,例如 Google 就被指每年要付高达 120 亿美元,才能成为 iOS 默认的搜索引擎。此外,为苹果配件提供“Made for iPhone (MFI)” 认证费用,允许这些配件接入 iPhone 所产生的收入,据说也高达几亿美元。

另一个值得关注的苹果服务,是苹果的售后服务 AppleCare。苹果设备向来以难以维修,导致维修费用居高不下而恶名昭彰,海外著名维修网站 iFixit 就因而经常吐槽,但昂贵的维修费用,的确使不少用户愿意多花点钱,延长 AppleCare 的保修期限,促进 AppleCare 收入增长。

前一部分的“服务”收入,骨子里其实是企业的“买路钱”,这些企业为了要在苹果生态环境里赚钱,才不得不“享用”这些服务。而后一部分的“服务”收入虽然是来自苹果用户,也仍然是苹果提供的“服务”,但用户在大多数情况下,根本不希望享受这种服务。

总括而言,苹果服务的真正主要收入来源,绝非来自常规的“互联网服务”,更多是来自游走于法律与道德灰色地带、具争议性的“暗黑服务”。

#请注意:Odin 接下来无意从法律或道德角度,评价或批判苹果这些政策的合理性。仅仅是想从商业层面,分析这类“暗黑服务”对苹果未来发展的影响。

由于手机掌握了移动互联网的入口,所以不少手机公司一直有通过类似的“暗黑服务”,对互联网服务供应商收取各项费用:例如手机广告、出售用户信息、预载软件、默认服务、以至设置 Google Play 之外的自家应用商店等,借此赚取利润(下图)。

2021 年第一天,华为就曾把腾讯游戏下架,原因就是双方对于“国产版Android税”的提成比例出现分歧。可见今天的手机厂商,一直都在用“暗黑服务”来赚钱。

图片来源:市界。

但问题的关键,在于这类型的“暗黑服务”,更适合苹果的商业模式。

事实上,由于Android系统的开放性相对更大,华为手机的使用者即便不喜欢华为应用商城,也可以轻松改在其他平台安装应用、又或是直接以 .apk 文件来安装应用。

但如果是 iOS呢?用户就只能在 App Store 里安装应用。偏偏由于 iOS 相对封闭,用户必须使用苹果的内购机制来付费,即使强如《原神》或《万国觉醒》,也无法绕过 App Store,仍然必须向苹果支付 30% 佣金。

可见,苹果在相对封闭的生态环境里有着绝对的控制权,其他企业想要在苹果生态里赚钱,绝不可能绕过苹果。

换言之,苹果比任何一家手机公司更容易在上述“暗黑服务”上赚取利润。但也由于 iOS 系统封闭特性自带垄断特性,只要苹果打开了“暗黑服务”的潘朵拉之盒,为苹果带来庞大收入的同时,也会为苹果带来巨大的麻烦。

就以先前我们提到 Google 付费成为 iOS 默认搜寻引擎一事为例,结果引起美国司法机关介入,调查协议是否违反反垄断法。而苹果的 MFI 认证政策也经常受外界批评,配件商品因而两度控告苹果。

此外,苹果在 MacBook Pro 使用的 T2 芯片,会导致用户无法自行维修电脑,引起关于“电子设备维修权”的巨大争议;不少人因而认为苹果为了赚 AppleCare 的钱,吃相太难看了。

但相关的争议,并没有阻止苹果步入“暗黑服务”的步伐:他们在 2020 年推出 iPhone 12 后,有人发现只要自行更换相机镜头(即使是原厂的镜头),也会导致相机不能正常运作,争议进一步升温。

服务板块真正核心:应用商店

众所周知,今天手机用户大多通过手机应用商店安装各种手机软件,因此手机应用商店已成为软件开发者的重要分发渠道。

如果用户安装的是免费软件,应用商店将不会对开发应用收取任何费用;但如果用户安装的是收费软件,应用商店将从费用里抽取 30%~50% 不等,作为分销商的提成佣金。这一套机制目前已十分成熟,软件开发者早就接受了应用商店的提成模式,因此多年来也没有带来太大的争议。

不过 iPhone 的应用商店生态,还是与其他手机公司的有所不同。

由于 iPhone 生态相对完善,吸引开发者开发优质应用,所以 iOS 用户的应用付费意愿一向也远高于 Android 用户。根据移动应用调研机构 App Annie 的数据,2021 年第一季度,Android 用户合计为应用付出 110 亿美元,而 iOS 用户合计为应用的付出比 Android 用户多了接近一倍,高达 210 亿美元。

虽然不少Android手机在应用商店的提成最高可达 50%,比起苹果的 30% 还要高,但Android手机可以自由安装其他不同的应用商店,苹果用户只能使用苹果自家的 App Store。

因此,iOS 用户的 210 亿美支出,全部属于苹果所有;即使苹果仅能提取 30%,也能带来约 65 亿美元(约 415 亿人民币 )的营收,约占了当季服务总营收的 38%,也占了苹果当季总营收的 7.25%。

可见应用商店对于苹果来说,就是一只会生金蛋的鸡,但这只鸡生出来的金蛋,却渐渐变味。

图片来源:Ben Evans。

在先前提到的 App Annie 的数据里,来自游戏类应用占了 iOS 用户总支出逾 60%(130 亿美元),所以游戏类产品对苹果 App Store 非常重要,但近年游戏生态却出现巨大的变化。

根据苹果独立分析师 Ben Evans 的数据,近年付费游戏变得越来越少(上图橙线),应用内购买(上图蓝线)以及游戏内广告(上图绿线)所赚到的钱则越来越多。

当用户越来越不愿意付费购买应用,开发者越来越不愿意开发付费游戏,苹果的服务收入难免受到影响。这两个趋势将对苹果的未来,带来巨大的不确定性因素。

应用内购买 (in-App Purchase, iAP) 是什么?简单来说,这是一种能产生付费行为的“免费应用”。当用户使用应用内购买应用时,需要应用里的相关内容或道具,他们就必须需要付费购买。

这样的应用内购买应用,一来能大幅增加应用下载量,扩大用户的覆盖层面;二来也不会像付费应用一样,只能带来一次性收入,而是当开发者每次更新内容,就能产生收入。因此,近年越来越多开发者选择应用内购买的商业模式,也永久改变了以往应用商店的发展。

虽然,苹果很早就规定 App Store 所有应用内购买行为,必须使用苹果的 iAP 接口,同样需要支付俗称“苹果税”的 30% 提成。所以尽管用户的应用内购买行为越来越多,基本上不会影响苹果的收入。

可是,这却会影响开发者的收入。

毕竟,应用内购买问题同样会发生在Android平台,但由于Android平台相对开放,开发者可以使用其他的支付手段,绕过手机既有的支付机制。偏偏由于 iOS 相对封闭,用户必须使用苹果的内购机制来付费,也必须支付苹果 30% 佣金。结果,每次用户在应用内购买,开发者也得再为这次购物支付佣金。随着近年应用越来越倾向应用内购买模式,开发者的不满情绪开始爆发。

谁对谁错?双方各执一词, Odin 实在也不好判断。大家可以参考 New York Times 的 “How Apple’s 30% App Store Cut Became a Boon and a Headache“ 的分析文章,自行判断当中谁对谁错。

随着越来越多开发者的不满,一些有实力的应用开发者,例如 Amazon、Netflix 以至腾讯,因为应用内购买模式与苹果发生严重冲突。由于这些有实力的开发者,本身拥有巨大的市场地位,如果退出 App Store,可能对苹果的应用生态构成严重冲击。因此,这些有实力的开发者,多次逼使苹果作出一定程度的让步:例如微信公众号打赏免提成、Netflix 等流媒体视频网站付费订阅免提成。

也由于如此,游戏开发商 EPIC Game 也就着应用内购买的争议,与苹果出现严重冲突;但苹果对于游戏这个应用商店里的最重要环节,却绝不松手。结果, EPIC Game 将苹果告上法庭。但尽管如此,苹果为了赢得官司更不惜两败俱伤,甚至把不少可能影响商誉的内幕都捅了出来。

苹果的最终目标就只有一个:就是为了维持游戏里的 30% 内购提成机制。我们先前已经提到,毕竟 iOS 用户支出 60% 以上都是来自游戏,而游戏应用也日渐“内购化“。如果苹果无法从游戏内购里赚钱,这只会生金蛋的鸡就会飞走,而支撑苹果股价的“服务神话”,也将不复存在。

目前我们还无法预测官司谁胜谁负,但苹果即便最终胜出,仍然要付上不少代价。例如早前苹果就对年营收少于 100 万美元的⼩型企业和个体开发者,将抽成比例将降⾄ 15%,借此寻求开发者的支持。

图片来源:SensorTower。

但根据 SensorTower 的数据(上图),年收入 100 万元的小型游戏开发者,仅占了苹果 App Store 不到 3% 的收入;年收入达 150 万美元的大型游戏开发者,占苹果 App Store收入的 97.4%。可见像 EPIC Game 这样的大型开发者,调降抽成比例的政策自然也不可能让他们得到好处。

换言之,这些大型游戏开发者在未来仍然有相当可能会继续跳出来挑战苹果的付费机制。

苹果服务是一把两刃剑

智能手机世界的各种魔幻暗黑服务,先天就十分适合苹果独特的封闭而垄断的生态环境。如果苹果真的决意利用自身的优势,进一步深耕相关的业务,苹果服务板块仍然会有相当大的增长空间。

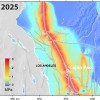

按目前增长趋势看,估计在 2025 年,苹果服务年度营收可以超过 1200 亿美元(约 7700 亿人民币)(上图)。未来随着苹果硬件业务日渐饱和,服务板块势必成为苹果业绩的重要支柱。

可是,这个预测是排除了各种可能发生的意外和纠纷。

按目前苹果封闭的商业模式来看,包括 Apple TV+ 和 Apple News+ 等订阅服务,在未来的发展不容乐观。如果苹果决意拓展服务板块的收入,就不得不继续依赖着各种“暗黑服务”手段。

但当苹果继续深耕暗黑服务,就等于从开发者和互联网企业口中抢食,势必会打破先前苹果、开发者和互联网企业之间的互利关系,并把他们推至苹果的对立面,树立更多的敌人。

因此 Odin 预计在不久的未来,像 EPIC Game 之类的公司将会越来越多,苹果也将要频繁面对与开发者和互联网企业的纠纷,甚至被逼作出更大的让步。在最坏的情况下,苹果的围墙花园很可能会被逼开放,并破坏苹果生态环境的独特性,带来灾难性的后果。

到底苹果的服务板块,会否对其封闭生态带来进一步的冲击?就要看 Tim Cook 在未来是否能继续维持苹果、开发者和互联网企业的三者利益了。

热门评论

>>共有0条评论,显示0条