芯片价格一年暴涨100多倍 全球缺芯困局愈演愈烈

持续两年之久的“缺芯潮”至今仍未缓解,甚至更为严峻,由此引发的芯片价格暴涨令人瞠目结舌。据央视新闻今年4月初的报道,由于全球汽车芯片短缺,过去一年,意法半导体生产的车身电子稳定系统的核心芯片STL9369,其价格从原来的20元,如今暴涨到2800元(不含税),同比涨幅超百倍。

图片来源:Pixabay

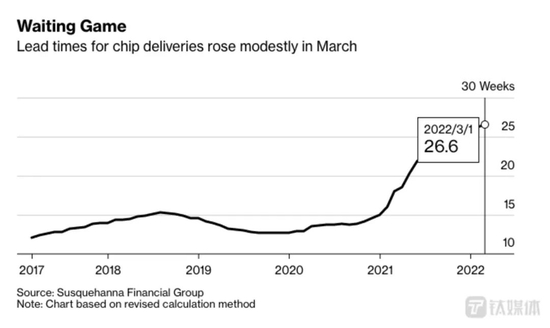

与此同时,由于新冠疫情、上游原材料短缺和国际局势变化,导致芯片交货时间再延长。

4月6日,海纳金融集团(Susquehanna)发布的最新研究报告显示,芯片从下订单到交付的时间,从2017年三个月左右时间,到今年3月,交付周期增加到半年多(26.6周)。报告指出,芯片交付时间变长将对今年整个行业产生持续性影响。

芯片交付周期变化折线图

实际上,这场史无前例的全球大缺货,让芯片半导体,这一原本隐藏在手机、电脑、汽车等产品下的精密部件走到了聚光灯下,不仅影响空调、肥皂制造业等169个行业,而且还逐渐成为制约全球经济发展的重要因素。

美国白宫国家经济委员会主任布莱恩·迪斯(Brian Deese)本月表示,半导体缺货严重影响了美国经济,可能已导致2021年美国GDP减少了1%。

那么,芯片价格暴涨超百倍,交付周期长达半年多,全球半导体行业的“缺芯”困局何时能够结束?

头豹研究院分析师王品臻对钛媒体App表示,与两年前相比,如今“缺芯潮”受到的离散因素影响更多。他预测,随着部分企业已经向上游追加晶圆代工产能,预计2022年,芯片供给抬升、价格回落,产业供需结构将出现明显改善。

联想创投高级合伙人宋春雨日前对钛媒体App表示,两年之内芯片短缺依然会很严重。他预计,到2024年“缺芯潮”会有好转,原因包括芯片厂商对于产业投资的配置,会做相应的一个调整;以及中国芯片公司会作为替代的产能进行供给。

芯片荒的新变量:

地震、疫情停产和国际局势

今年3月初,在美国福特汽车工厂外,硕大的停车场上,成百上千辆新车被迫闲置于此,无法交付,因为他们没有被安装芯片。

美国福特汽车工厂(来源:bangkokpost)

据悉,目前汽车产业短缺的芯片种类,主要包括主控芯片MCU+功率类的电源芯片、驱动芯片,其次是信号链CAN/LIN等通信芯片。因严重短缺,目前大部分汽车芯片的价格都在上涨,其中价格涨幅小的也翻了几倍。

芯片相当于汽车的大脑,车内各种控制器都离不开芯片。而全球汽车芯片短缺,不仅严重制约新车产能,使得汽车延期交付,还导致车企不得不对新车减配、减产。

根据美国行业机构AFS最新数据显示,近一周内,由于汽车芯片供应短缺,全球共减产约9.63万辆汽车,其中,超过80%减产来自欧洲市场,北美市场则减产约1.42万辆汽车。截至目前,2022年全球已累计减产约125万辆汽车。

那么,与一年前钛媒体App撰写《求“芯”之战》时相比,如今缺芯的核心原因是什么?有哪些新的变量?(详见钛媒体App前文:《求“芯”之战|钛媒体封面》)

王品臻向钛媒体App分析称,除了产能不足、上游原材料、供需两端失衡外,包括日本地震、美国德州寒潮导致工厂断电停工、印尼欧洲疫情反复、以及国际局势变化等离散因素,是影响本轮“缺芯潮”爆发的重要原因。

实际上,总体来看,芯片供应主要受到两次冲击:

第一阶段是2020年四季度到2021年一季度,晶圆代工产能不足,上游晶圆产能跟不上需求的快速提升,供需两端失衡,且晶圆扩产周期受半导体设备交期和厂房假设周期等因素的影响,所以导致了形成芯片短缺的现象一直延续。而新冠疫情、自然灾害等因素使开工率低,产能受限,以及终端应用需求爆发和经销商囤货炒价,进一步加剧供应紧张;

第二阶段是去年三季度,多国疫情出现反复,地震、国际局势变化,导致芯片出货速度放缓,“缺芯”再添阴霾。

今年3月中旬,日本本州东岸近海接连发生地震灾难,不仅伤及了当地建筑,更伤到了全球芯片市场。全球第三大汽车芯片制造商“瑞萨电子”因此暂停了在日本三家工厂的生产,此事令本就艰难的汽车芯片行业雪上加霜。

更早之前2021年2月,受到美国得克萨斯州寒潮影响,恩智浦、英飞凌的工厂都因此断电停工,预计损失产能推迟最高达三个多月;此外,疫情的反复也让印尼、欧洲的芯片制造工厂停产,加上国际局势恶化,对半导体产能造成一定冲击(详见钛媒体App前文:《火灾、地震……日本半导体产业的危机正加剧全球缺芯荒》、《俄乌战火烧到芯片产业链,对全球影响几何?》)。

当然也包括中国。由于此前深圳,如今上海、苏州昆山的疫情严峻,芯片半导体企业都面临着重要挑战。根据4月10日报道,昆山因防疫延期封城,当地的电子PCB(印制电路板)台厂欣兴、台郡、台广电等工厂停工,目前停产暂定延长至4月12日,这或将影响芯片半导体上下游产业链。

“由于半导体行业是一条全球协作分工的产业链。工厂停工停产、原材料的供应中断,对微芯片、传感器芯片到存储芯片和封装等领域影响重大,会导致下游厂商产能受限和价格上涨。同时,国际局势变化还导致供应链失衡,进而影响规划和产能管理。”王品臻对钛媒体App表示。

王品臻指出,目前来看,“缺芯”情况最严重的是汽车产业。因为芯片代工产能,一般会向能给出价格更高的客户倾斜,而汽车行业利润(margin)相对于消费行业较低,影响则更为剧烈,甚至可能影响汽车供应链体系。

面对“缺芯”困扰,国内车企几乎到了求“芯”若渴的地步,几乎所有的车企都在积极采取对策,为稳定生产和销量提供最大限度的保障。

例如,长安汽车董事长朱华荣表示,在供应端,该公司坚持“抢、逼、拉”拼抢资源。具体来说,长安汽车短期提前识别零部件产能风险,与供应商签订保供协议,立足商务、制造、技术三条业务主线,通过“产能建设提升+备库”的方式,全力以赴拼抢物资;中长期来看,要建立战略采购供应商体系,进一步完善中长期保供策略,从设计、采购源头规避供应风险。

不过,云岫资本合伙人兼CTO赵占祥认为,现阶段的缺芯情况还是要再观察一下,这波疫情到底会带来哪些供应链的危机,依然需要长期关注才能得出结论。

芯片制造工厂扩产缓慢

由于目前全球缺芯的问题尚未有效缓解,英特尔、台积电等各大半导体制造厂商计划扩产,希望以此抢夺市场份额,满足市场需求。不过,他们的扩产计划,却很可能因为设备无法交付而没办法如期完成。

今年3月21日,英国《金融时报》报道,光刻机巨头ASML(阿斯麦)首席执行官彼得·温宁克(Peter Wennink)日前表示,芯片制造商们数十亿美元的扩张计划,将受到未来两年关键设备短缺的限制,这种短缺会导致供应链难以提高生产效率。

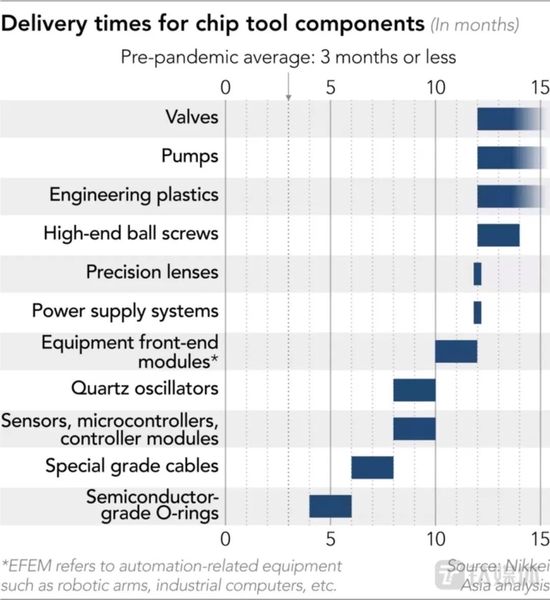

据外媒披露,科磊集团(KLA)、泛林集团(Lam Research)、阿斯麦等半导体设备大厂都已通知客户,由于镜头、微控制器、工程塑料和电子模块等零件全都面临短缺现象,部分关键机台必须等待最多18个月交付,而用于制造基板的设备(在将芯片安装在印刷电路板上之前携带芯片的基础材料)甚至需要长达30个月的交付期。

芯片设备零件交付周期,疫情之前是三个月内交付(来源:Nikkei)

设备供应不足,给芯片制造商带来了危机感。英特尔CEO基辛格表示,设备短缺给公司的扩张计划带来了挑战,而英特尔已派出自己的制造专家到该公司帮助加快生产。他强调,公司仍有时间解决这个问题,扩建芯片工厂也需要两年的时间。

行业咨询机构贝恩公司合伙人彼得·汉伯里(Peter Hanbury)表示,设备延迟可能会阻碍解决全球芯片危机,而这些设备供应不佳风险,会对增加产能的制造商不利,同时对于整个行业也是一个坏消息。

头豹研究院分析师霍翰松告诉钛媒体App,成熟制程的芯片在新能源车、光伏等领域的需求较为旺盛,供给侧仍存在较大缺口,订单基本都集中在台积电手上,考虑到扩产周期较长等原因,产能仍然非常紧张。

“包括中国在内的各个国家,都尝试去补全自身产业链的拼图,本质上是为了抵御风险,保证本土企业在疫情、环境等因素影响之下,依然能够保持产出,而不是完全停滞。但是真正解决芯片短缺问题,则需要全球产业链上各方进行良性沟通与深度合作。”霍翰松对钛媒体App表示。

“缺芯”困局今年有望改善,

全产业链国产替代至少20年

芯片短缺危机何时才会缓解?

台积电CEO魏哲家表示,芯片短缺将持续到2022年;基辛格指出,需要“几年”时间缓解;ASML方面表示,业界一致认为芯片短缺可能会持续两年;高盛分析师也做出这样的预判称,芯片短缺将持续至2023年。

王品臻对钛媒体App表示,由于部分企业在2021年第一季度向上游加价追加晶圆代工产能。因此,根据历史半导体供应周期变化情况,且在疫情得到有效控制的情况下,他认为,预计2022年左右,芯片产能周期会向下,供给抬升、价格回落,供需结构将出现明显改善。

“AI芯片第一股”寒武纪公司研发的国产AI芯片以及加速卡(来源:由钛媒体App编辑拍摄)

实际上,这场全球“缺芯”困局背后,国产替代的呼声愈发高涨。面对“卡脖子”处境,国产芯片替代如何正确发展,成为行业关键话题。

宋春雨对钛媒体App表示,这一轮“缺芯潮”,对于中国完善布局芯片半导体产业链十分关键。因为汽车电子大部分来自于消费电子,而中国是消费电子大国,也是全球制造大国。因此,中国需要尽快发力国产芯片半导体。

“我觉得首先中国要加强芯片半导体领域前端的技术人才培养,加大基础技术创新力度;其次就是要在包括光刻机、光刻胶等半导体材料、制造装备领域全面布局。中国要布局优秀的半导体制造企业,鼓励科学家做技术创新、原始创新,比如自研的指令集等。”宋春雨表示,芯片产业发展一方面要靠市场化机制,另一方面国家要制定相应政策,比如分阶段成立半导体产业基金,解决创新源泉问题。

从产业链来看,目前中国芯片半导体自给率为15%-20%左右,85%依赖进口。根据海关总署统计,2021年中国芯片(集成电路)进口总额已超过4400亿美元(2.8万亿元人民币),同比增长25.6%左右,比同年中国进口的石油和大豆加起来都多。其中,汽车电子等部分关键零部件进口占比超80%。

霍翰松认为,如今在“缺芯”等因素下,中国本土汽车芯片企业得到了很多发展的机会,包括进入核心产品供应链的机会。但是大家也要看到,近几年国内芯片设计厂商数量大幅增长,大家都想要分一杯羹,行业很容易会陷入低质竞争的困局,所以如何协调行业健康发展,这将会是重要挑战。

中国半导体产业在近几年,取得了多个从0到1,1到10的进展,也获得市场的高度认可,但同时也要认识到,中国半导体行业的整体能力与世界先进水平仍有一定差距,仍有待提高。

霍翰松对钛媒体App表示,“中国要缩小与其他国家的差距,关键在于完善行业的生态圈,加强各方合作,同时在关注龙头企业的同时,也要照顾到有创新能力的中小企业,实现整体发展。”

“半导体行业本身就是资本密集、技术密集的行业,海外龙头有先行优势,大家要看到他们的高毛利、高营收、高市占率,而这些‘果’都源于他们长期资本投入的‘因’。中国本土企业作为追赶者,资本不该急功近利,应该给拥有深厚技术与布局的企业一点耐心,共同抓紧缺芯、国内本土巨大需求等方面所带来的机遇。”霍翰松表示。

宋春雨表示,目前中国大陆受制约的7nm等先进制程工艺,对于解决芯片短缺的汽车电子来说并非是最重要的。由于国内已掌握28nm关键技术,未来两年,超过市场97%的汽车电子芯片,有望在中国大陆的晶圆厂进行生产制造,但自动驾驶、CPU、智能驾舱等7nm、5nm芯片,短期内依然要依赖台积电。

宋春雨强调,如果从一个远期预期的话,中国大概需要20年的时间,才能达到80%的半导体上下游产业链的内循环。其中,包括CPU、GPU等数字芯片的国产化,可能至少要五年时间。