俄罗斯限制氖气出口 国产电子气体价格狂飙

近日,俄罗斯工业和贸易部宣布,将在2022年年底前限制氖气、氪气、氙气等稀有气体的出口,这些气体的出口必须获得俄罗斯政府许可。据俄媒报道,俄罗斯或对“不友好”的国家发起氖气制裁。

俄乌战争爆发至今,氖气、氪气、氙气等稀有气体价格均大幅上涨,高纯氖气更是上涨了十倍有余。本周一,A股特种气体概念股普遍上涨,其中华特气体涨幅近15%,昊华科技、和远气体、金宏气体等特种气体供应商股价均有上涨。

▲工业气体板块周一大涨

同时,俄乌战争以及随后俄罗斯被多国制裁,更是推动了国产玩家的扩产和布局动作。今年3月以来,华特电子、金宏气体、凯美特气、和远气体等国内关键供应商,都发布了新的扩产和布局计划。

当前的全球电子特种气体市场中,美国空气化工集团、法国液化空气集团、日本大阳日酸株式会社、美国林德集团等行业龙头占据了80%以上的市场份额。俄罗斯制裁、扩产潮下的国产半导体供应链气体玩家,正由光刻用气、硅烷、砷烷等细分领域开始,逐步扩大市场份额。

▲芯东西不完全统计国产特种气体玩家扩产计划(截至2022年6月)

一、乌克兰氖气供应商卷入战火,或仅满足全球一半需求

氖气是钢铁炼化的副产物,其主要产地为乌克兰和俄罗斯,俄罗斯的钢铁产业将产生的氖气送到乌克兰,并进行提纯等操作。而高纯度的稀有气体(氪、氖、氙、氟等)混合气体可用做光刻气,是半导体制造光刻工序中的一种关键材料。此外,这些稀有气体也可用于刻蚀等其他环节。

乌克兰主要的氖气供应商有Cryoin、Ingas和Iceblick等公司,其主要生产基地位于乌克兰的马里乌波尔、敖德萨等地。总的来说,乌克兰供应了全球70%的氖气、40%的氪气,以及30%的氙气。

俄乌战争爆发后,乌克兰气体供应商的生产和销售均遭到了很大的影响,有的公司生产基地甚至成为了战争的核心战场。

▲马里乌波尔钢铁厂

Ingas公司首席商务官Nikolay Avdzhy在给路透社的一封电子邮件中说,冲突爆发之前,Ingas公司每月能为韩国、中国、美国和德国的客户生产1.5万至2万立方米的氖气,其中约75%的氖气用于芯片行业。

Cryoin公司的业务发展总监拉里萨-邦达连科(Larissa Bondarenko)则称,该公司在乌克兰敖德萨每月大约能生产1万至1.5万立方米的氖气,但该公司在2月24日就停止了运营,以保证员工的安全。

据统计,这两家乌克兰气体公司供应了全球45%-54%的半导体级氖气。有分析师称,如果乌克兰的氖气生产商继续关闭,2022年,该国氖气产能将不超过270吨。

尽管乌克兰氖气供应能力下降较大,但目前氖气的供应短缺和成本上涨,仍未对芯片制造造成关键影响。因为2015年,半导体行业已经经历过一轮稀有气体暴涨风波,普遍有了预警和准备。

早在2015年,乌克兰和俄罗斯之间的冲突就导致氖气价格一路上涨,当时氖气价格上涨了600%,对半导体供应链造成了较大影响。

在2015年后,半导体企业普遍对氖气供应进行了开源和节流举措,在减少氖气用量的同时,转向多元的供应模式。

从节流上来说,Cymer和Gigaphoton两大光刻机光源供应商在2014年、2015年氖气大涨价后,就针对性地降低了氖气的使用量,并开发了氖气回收循环技术,降低了97%的氖气用量。

开源上来说,SK海力士、英特尔、ASML、台积电、美光等半导体产业链企业强调具备多个氖气供应来源。本次俄乌战争爆发后,这些厂商均称有较多库存,认为乌克兰和俄罗斯两地的断供在短期内难以影响其生产。

但也有业内人士指出,大多企业的稀有气体库存在六个月以内,如果俄乌战争持续时间过长,氖气的供应短缺仍会对芯片供应造成损害。

根据浙商证券研报,2022年6月2日,中国氪气市场价为5.45万元/立方,氙气市场价为54.3万元/立方,氖气市场价为1.8万元/立方,氪气、氙气相比战争前均有2-3倍增长,氖气战前价格更是仅有1500/立方左右。

▲高纯氖气出厂及市场价格变化(图片来源:浙商证券)

二、国产气体供应商快速成长,获ASML、英特尔、美光认证

英特尔、ASML和美光等国际巨头面对氖气短缺有较大的底气的背后,有着国产相关气体供应商快速成长的影子。

特种气体指运用在特定领域,对纯度、品种、性质有特殊要求的气体,混合的氖氪氙等气体就是特种气体中的一类。

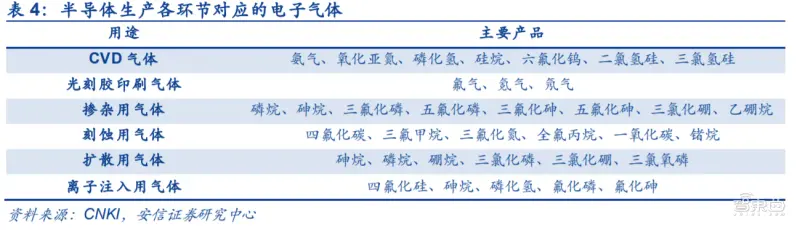

▲电子气体在半导体生产中的应用(图片来源:安信证券)

对于半导体行业,所需特种气体种类丰富,在芯片制造环节的硅片制造、氧化、光刻、薄膜沉积、刻蚀、离子注入等工序所需特种气体种类超过50种,下游客户往往希望能在一家供应商完成多种产品的采购,对供应商的产品种类和技术都提出了较高要求。

电子特种气体领域,德国林德集团、法国液化空气集团和美国空气化工产品集团是全球最大的三家气体供应商,2019年合计占据了全球电子气体70%的市场份额。

▲2019年全球工业气体市场份额(图片来源:安信证券)

在国产玩家中,成立于1999年、2019年于科创板上市的华特气体是国产特种气体玩家的代表。

华特气体则是国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne混合气、Kr/Ne混合气、Ar/Ne混合气、Kr/F/Ne混合气等产品进口制约的气体公司,其还是我国目前唯一通过ASML和日本光刻机激光光源供应商Gigaphoton认证的气体公司。

在德国林德集团、法国液化空气集团和美国空气化工产品集团以及日本昭和电工等国外气体公司寡头垄断的情况下,华特气体对国内8英寸集成电路制造商的覆盖率超过80%,客户包括中芯国际、华虹宏力、长江存储、武汉新芯、华润微电子、台积电(中国)、和舰科技、士兰微等,并进入了英特尔、美光、德州仪器、SK海力士、英飞凌等国际芯片巨头产线。

2014年、2015年俄乌冲突后,华特气体的氖气、氪气供应开始从乌克兰转向中国。

根据2019年华特气体招股书,其粗氖气供应主要来自北京首钢氧气厂、临沂启元气体有限公司、邯郸市邯钢附企特种气体有限公司等国内企业,背靠乌克兰氖气供应的气体经销商EAST RAY DISTRIBUTIONS LTD份额清零。

▲华特气体氖气供应情况(图片来源:华特气体招股书)

其氪气供应也从EAST RAY DISTRIBUTIONS LTD变为安徽天朗气体发展有限公司、北京首钢氧气厂、法国液化空气集团、韩国KOREA NOBLE GAS CO.,LTD等公司。

今年4月,华特气体宣布将向不特定对象发行可转换公司债券,以募集资金建设年产1764吨半导体材料建设项目、研发中心建设项目和补充流动资金。

其中年产1764吨半导体材料建设项目计划投资4.66亿,计划两年后投产,建成后将生产高纯一氧化碳、高纯一氧化氮、六氟丙烷及异构体、溴化氢、三氯化硼、超高纯氢气、超纯氪气、超纯氖气、超纯氦气和超纯氙气共1764吨。

截至6月10日A股收盘,华特气体股价为71.01元/股,涨幅5.39%,总市值85.21亿元。

三、四大国产玩家集体扩产,专攻半导体特气

除了华特气体,南大光电、凯美特气、昊华科技以及和远气体等国产特种气体供应商都开始了新的布局和扩产。

金宏气体成立于1999年,总部位于苏州市,并于2020年6月在科创板上市。招股书显示,其超纯氨、高纯氧化亚氮等超高纯气体得到了国内知名电子半导体厂商的认可。