下一轮芯片“三国杀”:台积电、三星和英特尔,谁主沉浮

摩根士丹利Shawn Kim团队认为,台积电未来光明,更具成长属性;三星是一家被市场低估的代工巨头,股票更具价值属性;仍处转型“阵痛期”的英特尔,想要回到第一梯队仍有待时日。今年以来,半导体类股遭遇重创,而摩根士丹利认为,这为投资者创造了一个以极具吸引力的价格抄底“最具竞争力”和“最具影响力”的半导体巨头的好机会。

在近期发布的一份题为《芯片之争》(Clash of Chips)的研究报告中,由 Shawn Kim 领导的摩根士丹利分析团队指出, 随着晶圆代工竞争格局的不断演变,未来的芯片之争将主要在台积电、三星和英特尔之间展开。

其中,占据领先优势的台积电和三星将受益于日益增长的高性能计算(HPC)细分市场,而重新入局的“蓝色巨人”英特尔,地位则不那么确定。Kim表示:

“就领先优势而言,我们预计台积电和三星将在未来10年继续主导先进半导体制造,并抓住快速增长的大型代工机会.....而英特尔的角色则不太确定。”

因此,该团队认为,台积电与三星最值得投资者关注。该团队表示,牛市情境下台积电与三星的股价均有可能上涨50%。

随着云计算、人工智能(AI)、智能汽车和5G等领域的创新发展,市场对尖端半导体(支撑最先进、性能最强的芯片)的需求一直“蓬勃发展”。该银行预测,包括云计算和人工智能在内的高性能计算芯片的需求,将在未来几年内赶超智能手机市场的芯片需求。

该团队强调,前沿代工的技术竞赛是一场马拉松,而不是短跑冲刺。谁能在未来十年继续投入研发,且执行得好,谁就有望赢得最大的回报。

年初至今,台积电跌超33%,英特尔跌超27%,三星跌超25%。

台积电:未来光明,更具成长属性

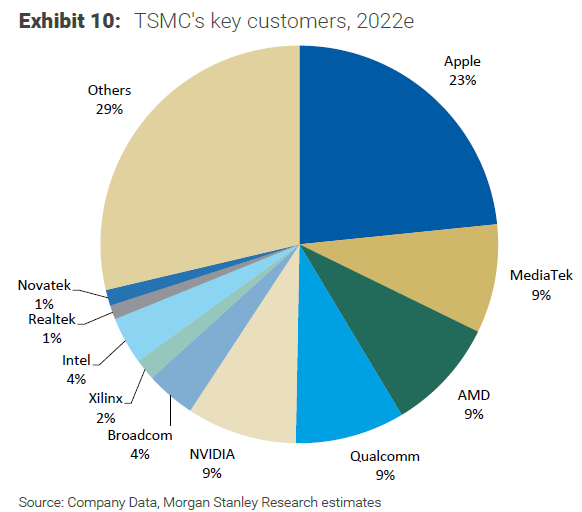

摩根士丹利指出,台积电经营着全球最大的半导体代工厂,拥有“强大的”客户,是多个科技大趋势的“关键推动者”,其优势在于充分“执行和利用摩尔定律的能力”。Shawn Kim 在研报中评价道:

“作为一家纯代工企业,台积电在全球半导体领域处于领先地位,目前在技术和市场份额方面占据主导地位。”

目前,台积电获得了50%以上的的全球代工市场份额,且营业利润率长期维持在40%以上,比代工行业同行仅15%的平均利润率水平高出约25个百分点。

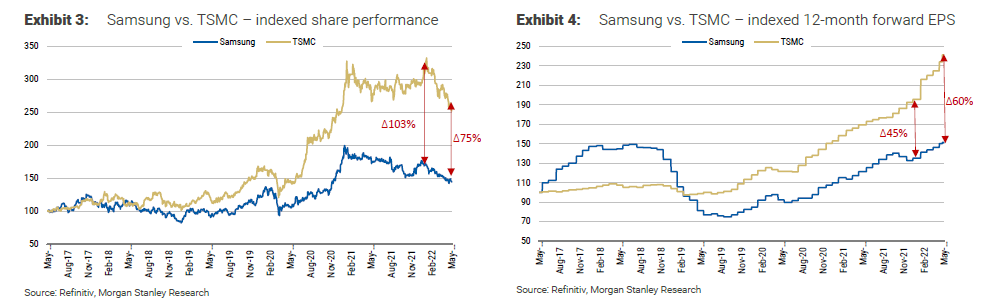

同时,台积电的盈利增长也非常出色。Shawn Kim 团队统计显示,2015年至2020年期间,台积电的销售额年复合增长率(CAGR)达到了10%,而其竞争对手三星为7%。摩根士丹利预计,这一趋势预计将持续到2023年,台积电的销售额预计将以22%的复合增长率增长,而三星的复合增长率增长约为15%。

经量化分析,Shawn Kim 团队还认为,台积电更具“成长属性”:

“台积电的驱动因素则更为复杂——有一些价值因素,但也有增长因素。我们认为,这一点,以及市场情绪的活跃,促成了台积电在2021年的超高表现。然而,行业势头可能放缓,增长可能开始放缓,因此我们可能会看到价值周期性偏好的回归,这将有利于三星。”

作为全球最为出色的“半导体代工”(Foundry)公司,开创了这一商业模式的台积电只专注于纯粹的芯片制造功能,将设计留给客户。因此,台积电与客户不存在竞争关系,这一点也得到了众多 Fabless 公司的青睐,进而逐渐发展成为半导体领域的一方巨擘。

风险方面,该团队补充称,若英特尔未能在2025年交付其2nm工艺,那么台积电将迎来一个“重大利好”。同时,全球化放缓和多极化趋势带来的风险、客户不愿为价格高昂的3nm、2nm工艺付费的可能性,是台积电未来的风险点。

三星:被低估的代工巨头,更具价值属性

摩根士丹利指出,三星的在垂直和水平方向的一体化整合赋予了它“独特的优势”。Kim 在研报中写道:

“三星的垂直和水平整合让它拥有了制造设备和组件的独特优势,确保了为其设备业务提供最好的芯片,同时保证其拥有一个稳定客户来帮助维持其组件业务的高产能利用率。

研发新一代技术时所付出的代价和吸取的教训往往会惠及存储器业务,使三星在完善和提升下一代存储器制造技术的竞赛中处于领先地位。”

该团队预计,到2022-2024年,三星的营业利润率将稳定在20%左右。同时,2023年前该公司每年还将产生约300亿美元的“大量”自由现金流。截至22年第一季度,三星账上持有超1000亿美元的净现金头寸。该团队补充称,“ 这一大笔现金也是三星市盈率偏低的原因之一 ”。

量化分析方面,Shawn Kim 团队认为,台积电更具“价值属性”。该团队还补充称,考虑到内存周期较台积电的代工业务不确定性更强,因而会赋予三星股票更高的beta。

自2020年以来,三星的股价表现落后于台积电及其他科技股,投资者质疑三星是否还有大幅重估、追赶全球同行们的空间。该团队认为,“三星代工业务方面的机会很大,但被低估了”。Kim 补充称,三星可能被市场低估了1.4万亿美元。

风险方面,该团队补充称,若未来三星的2nm、3nm制程未能顺利推进,公司可能会失去客户。同时,该团队的存储业务还面临着来着中国厂商的竞争,特别是长江存储的3D NAND产品。

英特尔:仍在转型“阵痛期”

在此前发布的深度分析文《老兵不死——英特尔激荡五十年》一文中,这位曾经的蓝色巨人近来可谓是“流年不利”,不仅原本全球“最牛”的半导体制造工艺被台积电和三星反超,还在芯片产品及人工智能赛道上被AMD、苹果、英伟达等“后起之秀”吊打。

如 Shawn Kim 团队所述,前沿代工的技术竞赛是一场马拉松,而不是短跑冲刺。只有继续投入研发且执行力强的公司,才有希望掌握高端半导体制造的技术,进而在未来赢得最大回报。

因此,在曾屡次带领英特尔走出困境的“传奇老兵”帕特·基尔辛格回归后,英特尔对先进半导体工艺制程的渴求,早已“路人皆知”——不仅在美国疯狂地投资建厂,还在这个季度瞄准了欧洲,在除了英国之外的几乎所有欧洲大国都扩大了布局。

不过,对于英特尔这样的重资产公司来说,在业务转型期势必会遭遇的阵痛。同时,对工艺、工厂和供应链方面的高额投资也会对英特尔的财报造成冲击。因此,股价会在财报发布后暴跌,几乎成了英特尔股票的“传统”。

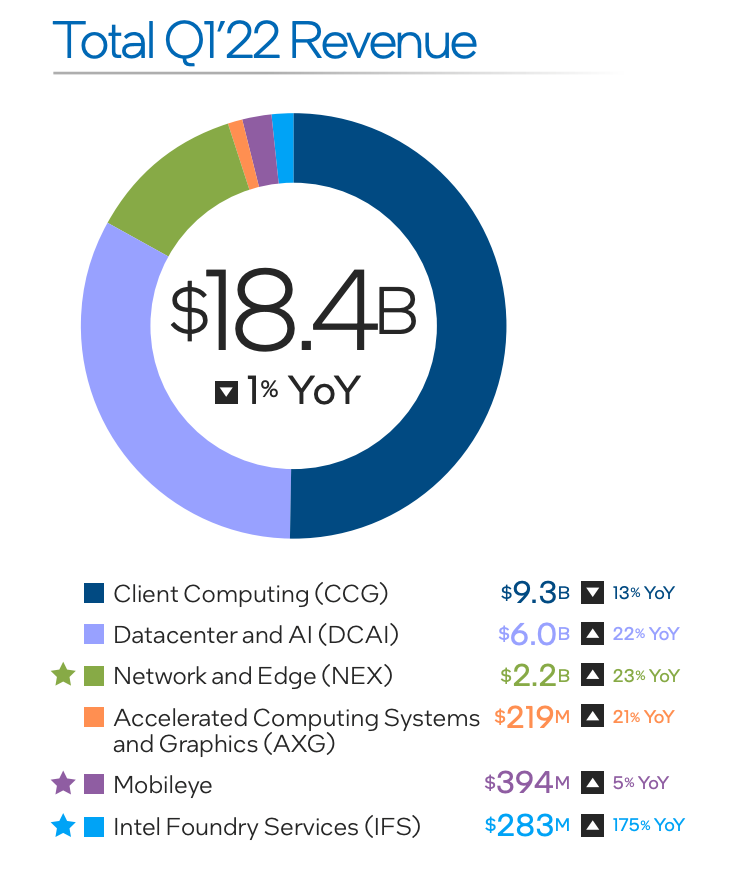

一季度财报显示:虽然DCAI、NEX、AXG、IFS等新的部门的营收取得了超过20%的营收增长,但在运营利润方面,除了NEX增长51%之外,其他部门都有不同程度的下降。特别的,加速计算系统和图形业务部门(AXG)还亏了3.9亿美元,且代工服务目前也是亏损状态。

因此,Shawn Kim 对于英特尔股价并不看好。他补充说:

“新兴的代工企业尚需时日才能赶上领先者的竞争。”

同时,他还预计,高额的资本支出将导致未来几年的除息外自由现金流都将为负。

风险方面,该团队指出,个人电脑业务需求放缓、数据中心业务表现不佳、路线图执行不当以及投资者情绪对估值的打击是英特尔股价在未来面临的风险因素。