虾皮中国“光速大裁员”:7分钟大会后,软件瞬间查无此人

昨日,虾皮在中国区开始大裁员。这家管理粗放、曾经疯狂扩招的互联网公司,在裁员上依旧甩出了种种“神操作”。今天,东南亚电商巨头虾皮(Shopee),再次“喜提”热搜。

编辑:Aeneas 好困 David

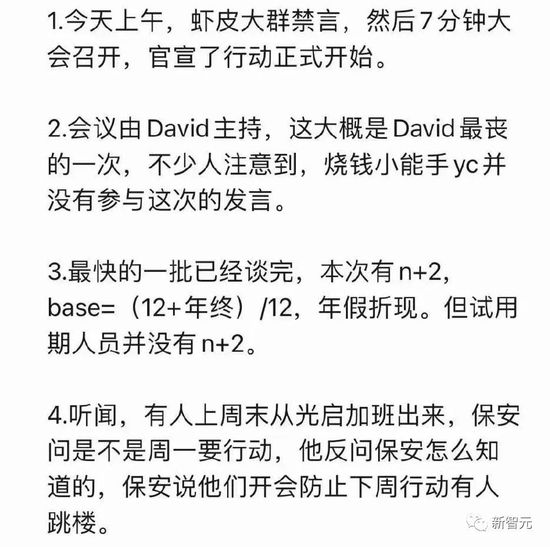

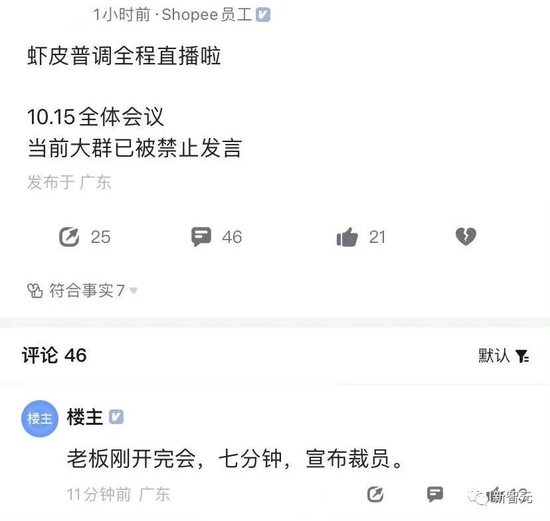

根据脉脉上的爆料,虾皮在9月19日的上午刚开了全员大会,下午就有人拿N+2赔偿走人。

更有员工表示,10:15开会,10:20结束,被约谈的同事 ,在办公聊天软件里瞬间查无此人。

这段时间,虾皮靠着各种神操作,风风光光地“名声大震”。

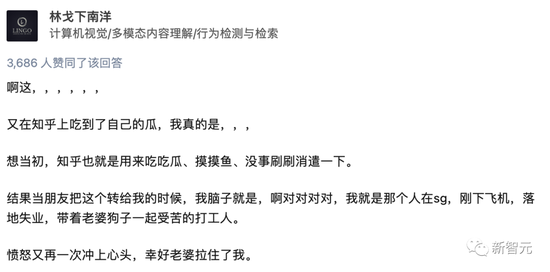

就在上个月,一位上交校友在接到虾皮offer后,携家带口飞到新加坡,结果刚下飞机就发现自己原地失业。

没想到的是,在知乎最新的讨论中,这位上交校友又被cue到了。

实惨……

上午开会,下午走人

在周一发布的一份声明中,虾皮表示,这次裁员是其为了“优化运营效率以实现整个业务自给自足”而做出的努力。

对于这件事,网友们的态度也很一致:在令人失望这件事上,虾皮从来没有令人失望过。

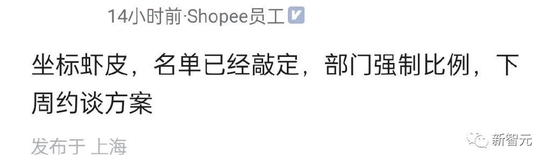

脉脉上的虾皮员工表示,老板开完会后,即刻就宣布了裁员的消息。

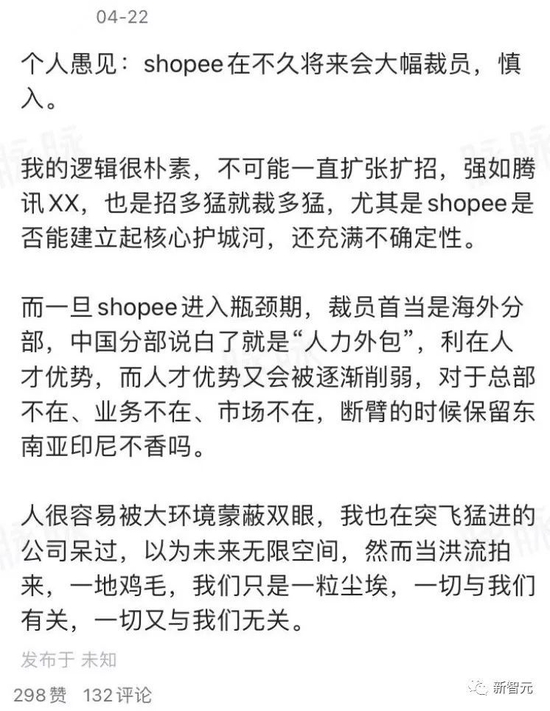

脉脉上也早有预言家,预言到了虾皮大幅裁员的这一天。

此外,也有小道消息称,那些不赚钱还烧钱的部门、应届生、绩效不好或者有案底的,都是重点关照对象。

据一位不愿透露姓名的知情人士透露,每个团队中只有不到10%的员工受到影响。

而在脉脉上发帖称 “在团队会议上七分钟内宣布裁员”的员工在评论中表示,ta所在的业务部门裁掉了超过三分之二的员工。

根据界面新闻报道,根据虾皮员工的预估,国内的虾皮团队大约有六七千人,此次裁员是各地区分开操作,国内部门也没有收到全球的统一通知。

“在这次过渡期间,我们正在向受影响的同事提供支持。”虾皮这样表示。但该公司没有具体说明最新一轮裁员的规模。

目前,虾皮的大群已经开启了禁言状态。

虾皮中国大裁员

在上个月,名为“林戈下南洋”的上交校友刚落地新加坡就被取消offer一事,就已经让虾皮在国内引发了大规模讨论。

虾皮当时的解释是:“由于一些技术团队的招聘计划调整,我们的一些职位不再保留。”

虾皮的母公司是Sea。根据研究公司Sensor Tower的数据,生存射击游戏Free Fire长期以来一直是Sea最赚钱的游戏,从2017年到2021年的收入超过40亿美元。

这些利润巨大的游戏,一直支持一些无利可图但快速增长的业务,比如虾皮的电商业务。而如今,Free Fire在印度被禁,游戏收入下降。

退潮后,裸泳的虾皮从前期的疯狂扩张,走到了现在的疯狂裁员。

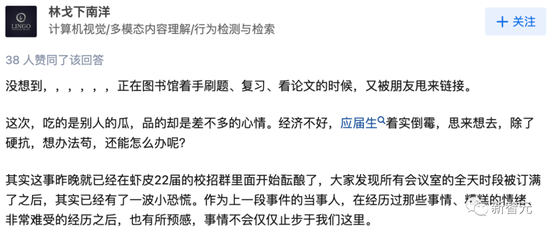

今年第二季度,国内很多互联网公司都在裁员。虾皮的裁员之所以引起民愤,还是因为毫无人性的裁员方式以及前期的无脑扩张。

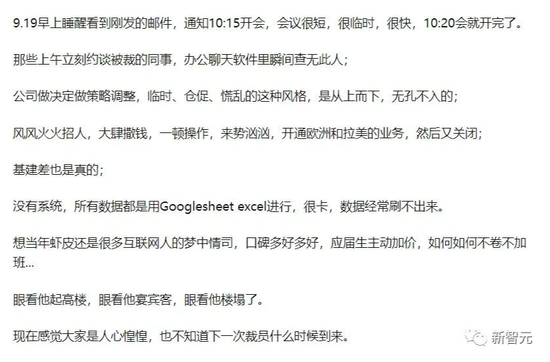

根据一位虾皮的三年老员工——知友梁唐的说法,虾皮的管理模式一直都是慌里慌张、仓促忙乱的无脑模式。

“缺人了就风风火火招聘,别人不肯来就加钱。老员工被倒挂了也不管,有人离职了就加钱挽留,现金流紧张了就毁offer裁员。”

梁唐表示,“早在股价踩着一塌糊涂的基建上天的那一刻起 ”,他就预料到了虾皮会有楼塌了的这一天。

另一位虾皮员工也表示,虾皮仓促、慌乱的风格,真是从上而下,无孔不入的——

提到虾皮,许多求职互联网的小伙伴都记得,去年许多大厂都在缩减招聘的时候,就虾皮还在大张旗鼓地扩招。

在业务发展趋势还不错的时候,虾皮一心想着多元化发展,电商、支付、游戏、物流……只要是一拍脑门想到的,都要做,毕竟,那时的虾皮是想成为东南亚的阿里+腾讯。而如今,Sea账面上现金和短期投资才有78亿美元。

曾经的虾皮还一度被称为可以躺平的码农养老公司、互联网人的梦中情司,据说一天只要干几个小时的活,其余时间都可以摸鱼。

而现在,每一个人都在切身感受到:Winter is coming。

去年的互联网人,是有虾选虾、有鹅选鹅、无鹅延毕。而到了今年,则是虾蔫鹅瘦。

在虾皮裁员的微博话题下,一位还在地铁上的员工正在犹豫还要不要接着去上班。

另一位直接回复表示,自己昨天“刚到公司,人就没了”。

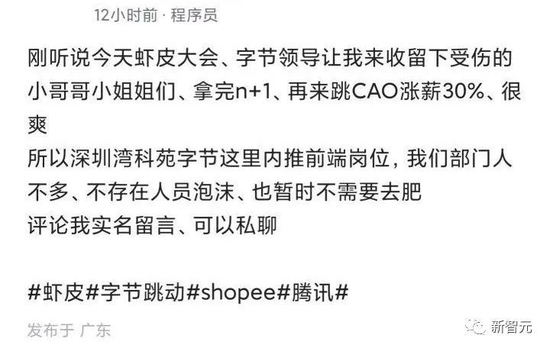

而其他公司已经开始捞虾皮被裁员工了,某些平台上都打出了“收留心碎虾皮XX岗童鞋了”。

人不多,没泡沫,速来!

东南亚和南美也“雨露均沾”

显然,作为一家base在新加坡的公司,遭重的不会只有中国的部门。

就在9月初,虾皮关闭了在智利、哥伦比亚和墨西哥的本地业务,并完全退出了阿根廷市场。但同属南美的巴西,则没有受到影响。

而随着“裁员大会”的召开,印度尼西亚也将有3%的员工喜提大礼包。

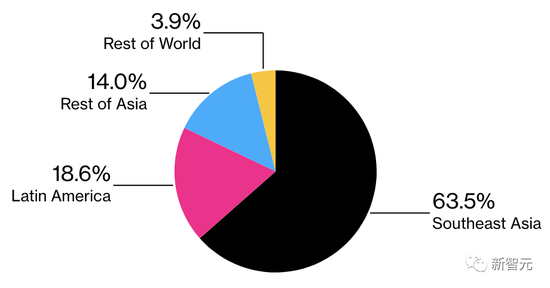

根据2021年的年度报告,东南亚的收入占该公司2021年总收入的63.5%,而拉丁美洲对年收入的贡献从2019年的13%增长到2021年的18.6%。

虾皮何以至此?

虽然名字听上去像是买海鲜水产的,但实际上虾皮可是正正经经的国外大厂,是一家总部设在新加坡的大型电商平台,主要业务在新加坡、马来西亚、印度尼西亚、菲律宾等东南亚国家。

堪称“东南亚小淘宝”?

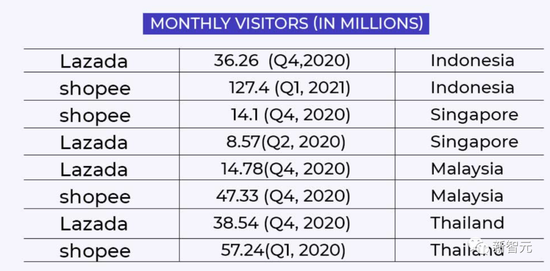

不不不,前几年,虾皮在东南亚的业绩可是一直妥妥碾压阿里投资的Lazada的。

在整个2020年,虾皮在4个东南亚国家的月访问人数上均实现了对Lazada的绝对优势。

虾皮背后是母公司Sea,而Sea背后的主要投资者是阿里的老对头腾讯,据2020年底数据显示,腾讯持股占比39.7%,是Sea最大的股东。

不过在全球疫情汹涌,消费降级的大背景下,再加上国内对大型科技企业的海外投资监管一直在缩紧,即使强如腾讯,也不可能一直“逆流而上”。

今年1月,腾讯最近一次宣布减持1450万股Sea公司的股票后,持股比例已降至18.7%。

大股东减持,业绩下降,带来的自然是股价的暴跌,过去一年,虾皮母公司Sea的股价跌幅超过80%,仅用惨烈都不足以形容了。

曾经,因为游戏和电子商务人气激增而飙升至2000多亿美元的市值,现在也只剩下270亿美元了。

根据Sea的财务报表,虾皮在2022年第二季度的亏损为9.312亿美元,比2021年第二季度的净亏损4.337亿美元大幅扩大。

面对巨额亏损,Sea除了缩减业务和裁员之外,其联合创始人—— 亿万富翁李小冬(Forrest Li)还在一份1000字的内部员工备忘录中宣布,高层管理人员将放弃工资并紧缩开支,直到公司达到自给自足为止。

而在另一封内部的电子邮件中,虾皮的CEO冯陟旻(Chris Feng)也表示,鉴于当前宏观上的不确定性不断升高,公司需要“将资源集中在核心业务上”。

这样的背景下,裁员也就成了顺理成章的事情。

虾皮的商业模式

虾皮,像任何电子商务平台一样,在商品的卖家和买家之间担任着中介的角色。收入来源包括,交易费、广告服务和增值服务。

基于交易的费用是按销售价格的一定比例向卖家收取的。其中有两种主要的交易费用:交易费和服务费。交易费是统一的2%,而服务费从0%到5%不等,取决于卖家签署的参与计划和销售产品的类型。

而广告费则是根据买家的点击量收取。卖家首先针对搜索结果中的关键词出价,其中,出价最高的卖家将出现在买家的搜索结果中,并按每次点击的成本收费。

增值服务(VAS)是基于虾皮数据分析的营销、产品和客户管理工具。由于大量的网络流量通过该平台,虾皮能够通过向卖家提供商业情报来实现数据的变现。鉴于这些服务是高度自动化的,增值服务的利润率更高,同时也是收入增长的重点领域之一。

成本方面则包括了,银行交易费;支付给第三方物流服务提供商的服务费和货物的仓储费用、服务器和托管费用;以及员工薪酬。

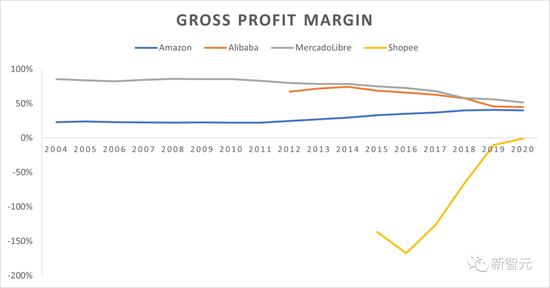

用收入减去成本,就能得到了虾皮最终的毛利率了。

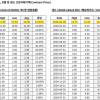

然而,一波计算下来,我们发现截至2021年初这个值都是负的……

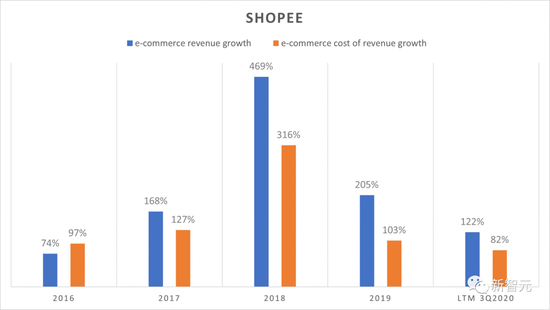

从下表中,可以推断出,虾皮有很大一部分收入成本是变动的。也就是说,随着收入的增长,成本也在同步增加,反之亦然。

而造成这种现象的主要因素之一,便前面提到的银行交易费。

这种费用会按销售价格的一定比例收取,显然,并不利于规模化经营的盈利能力。也难怪Sea会竞标(并赢得)新加坡的数字银行执照,这样,他们就可以减少支付给银行的交易费用了。

不过,从积极的方面来看,自2017年以来,虾皮收入成本的绝对增长小于收入的绝对增长。

但这个看似正在改善,又负了太久的值,也给虾皮的今天埋下了一个小小的伏笔。

热门评论

>>共有0条评论,显示0条