诺奖得主马科维茨去世:发展投资组合理论 颠覆传统选股思维

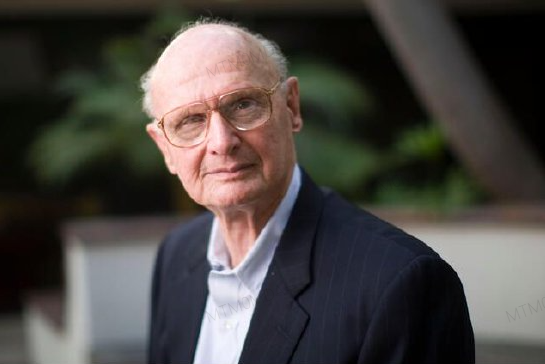

诺贝尔奖得主、组合理论先驱哈里·马科维茨(Harry M. Markowitz)在圣地亚哥去世,享年95岁。哈里·马科维茨,1927年8月24日,生于美国伊利诺伊州的芝加哥,1947年,他从芝加哥大学经济系毕业,获得学士学位。他的研究在今天被认为是金融经济学理论前驱工作,被誉为“华尔街的第一次革命”。

马科维茨的主要贡献是,发展了一个概念明确的可操作的在不确定条件下选择投资组合理论,他的研究在今天被认为是金融经济学理论前驱工作,被誉为“华尔街的第一次革命”。因在金融经济学方面做出了开创性工作,从而获得1990年诺贝尔经济学奖。

哈里·马科维茨、威廉·夏普和默顿·米勒三位美国经济学家同时荣获1990年诺贝尔经济学奖,是因为“他们对现代金融经济学理论的开拓性研究,为投资者、股东及金融专家们提供了衡量不同的金融资产投资的风险和收益的工具,以估计预测股票、债券等证券的价格”。这三位获奖者的理论阐释了下述问题:在一个给定的证券投资总量中,如何使各种资产的风险与收益达到均衡;如何以这种风险和收益的均衡来决定证券的价格;以及税率变动或企业破产等因素又怎样影响证券的价格。马科维茨的贡献是他发展了资产选择理论。

他于1952年发表的经典之作《资产选择》一文,将以往个别资产分析推进一个新阶段,他以资产组合为基础,配合投资者对风险的态度,从而进行资产选择的分析,由此便产生了现代的有价证券投资理论。 马科维茨关于资产选择理论的分析方法--现代资产组合理论,有助于投资者选择最有利的投资,以求得最佳的资产组合,使投资报酬最高,而其风险最小。

《资产选择》分析含有多种证券的资产组合,提出了衡量某一证券以及资产组合的收益和风险的公式和方法:即:在某一特定年内,一证券的报酬率=(本年的收盘价格-上年的收盘价格+本年股利)÷上年的收盘价格。一资产组合的稳定性,决定于三个因素:每一证券的标准差,每一对证券的相关性和对于每一证券的投资额。他认为,一个有效率的资产组合,须符合下列两个条件:(1)在一定的标准差下,此组合有最高的平均报酬;(2)在一定的平均报酬下,此组合有最小的标准差。