4.3%变8%?车贷现“模糊营销”

“车贷套路深!”社交平台上,不少网友直呼自己被车贷套路所坑。有消费者表示,原本预算是可以全款购入的,但被4S店里的销售人员以“分期优惠多”“分期利息低”“可提前还款”等噱头吸引,选择了分期贷款。当消费者与银行面签贷款合同时,才发现实际“利率”与销售人员所说的“费率”相差甚远,并且在提前还款时被银行要求支付相应的违约金。

费率、利率虽仅有一字之差,但贷款息费却有着不小的差距。

记者以购车人的身份,前往北京地区多家汽车销售店、体验店,发现该现象普遍存在。部分销售人员向记者表示,分期贷款比全款购车的优惠金额大。记者所遇到的汽车销售人员均未主动向记者提及贷款利率,仅告知贷款总利息或强调低息费率。

当记者主动询问时,某销售人员则表示,“消费者不必看贷款利率,因为利率的计算规则比较复杂,只要根据费率计算出自己要支付的利息就行。”

分期贷款猫腻多

车主小吕告诉记者,购车时,4S店的销售人员报的贷款利率一直是年化4.3%,结果他跟银行面签贷款合同时才发现,上面写的贷款利率变成了年化8%。

“当场我就懵了。详细问起时,销售人员则表示,之前说的是‘费率’不是‘利率’。”小吕说,由于自己当时等车等了1个月,一心着急提车,所以也只能硬着头皮签了合同。

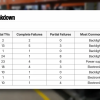

小吕给记者展示的还款流水表

小吕向记者展示的还款流水表显示,他总共贷款36.8万元,以等额本息的方式,分5年共60期还清。月供为7461.71元,5年利息约79702元。记者就该情况咨询多家银行的贷款经理,得知这笔贷款年化费率确实为4.3%,而年化利率则约为8.0%。

小吕的经历并非个例,社交平台上,不少网友发帖表示“车贷套路深似海”“新手贷款买车被坑”等。

其中,最被诟病的便是销售人员偷换贷款利率概念。记者在黑猫投诉【投诉入口】上,以“车贷利率”为关键词搜索发现,投诉已超千条,部分投诉者直指贷款明细有误,称自己被销售人员刻意隐瞒或混淆了贷款利率。

此外,“提前还款难”也被广为诟病。

不少消费者表示,提前还款时遇到了被告知“需要支付违约金”或被贷款经理推诿的情况。

模糊营销频现

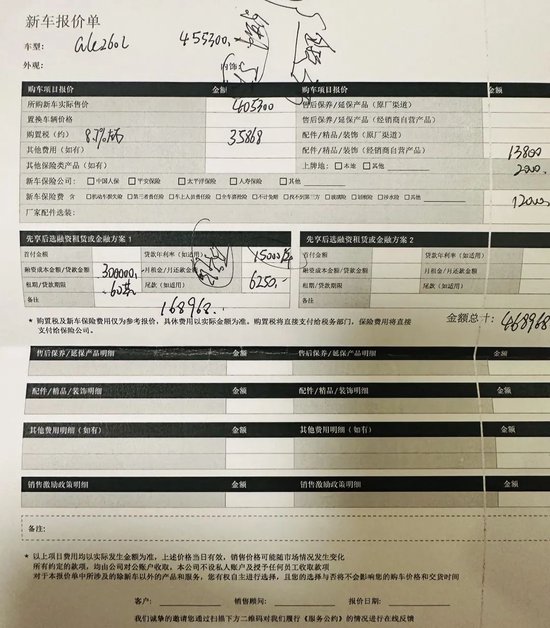

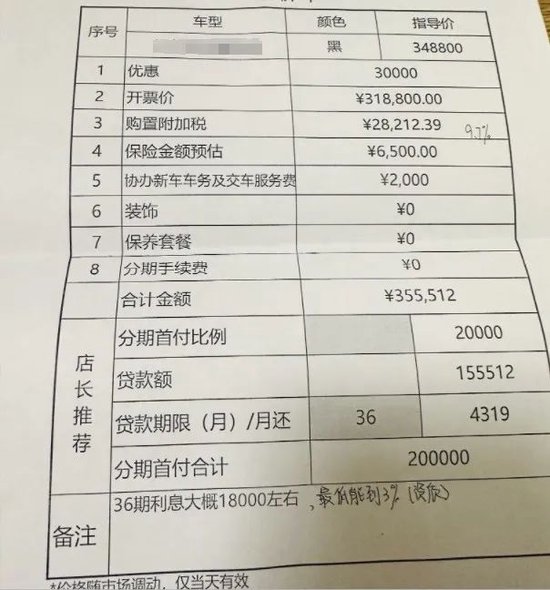

“全款优惠3万元,分期付款可优惠5万元!”走进某4S店,记者表示自己看中了一款总价约47万元的车型,该店的销售人员小胡向记者讲解了所购车型的实际售价、购置税、配件/精品/装饰、上牌价、新车保险费等费用。但涉及贷款方案时,小胡仅向记者列出了首付金额、贷款总额、贷款期限、月供金额,但没有列入贷款利率。

小胡向记者展示的新车报价单

随后,记者前往另一家4S店。该店的销售人员小肖表示:“您可以告诉我看中的车型,说明首付可以付多少,每月能接受多少月供,我来帮您推算需要分多少期还款。的确还款时间越长,利率越高,但要根据自身情况看。”

小肖为记者制定了贷款金额约15万元,分36期的贷款购车方案。“总利息预估18000元。最低利率能做到3%,需要银行根据您的资质来定。”他说。

小肖向记者展示的报价单

“贷款利率现在只要2.99%!”某新能源汽车体验店的销售人员小于极力向记者宣传。

该店与多家银行有合作,可提供超低息贷款。然而,就在小于用APP向记者展示贷款方案时,记者发现2.99%是年化费率,而页面的最下端写着“折算年化利率5.62%”。记者就此询问,小于则表示不清楚,这些由银行决定,与银行人员面签贷款合同时,可询问银行人员。

消费者权益亟需保护

记者就此事咨询了北京德和衡律师事务所联席执行主任、争议解决业务中心副总监、商事与金融争议解决部主任裴虹博。他表示,汽车销售人员为了销售,将费率和利率模糊处理,会让消费者明显混淆概念,从而产生重大误解,涉及一定的欺诈性质。消费者在购车时,需向对方确认相关内容,并落实到签约合同内,避免不确定因素出现。

监管部门发布的《关于进一步规范汽车金融业务的通知》指出,应当充分尊重消费者知情权与自主选择权,明确告知年化贷款利率及费率,不得使用与实际不符的“免收贷款违约金”“车辆免抵押”等话术,诱导消费者购买金融产品与服务。

对此,招联首席研究员董希淼表示,汽车金融发展对于促进汽车消费、满足消费者用车需求等有所帮助,在当前促消费的背景下,应该得到鼓励。然而,汽车金融发展也要更加规范,需注重保护消费者的合法权益,向消费者全面、准确、及时地披露相关信息,将利息收费等内容说清楚,明确是费率还是利率,是日利率、月利率还是年利率。(文中图片均由本报记者张佳琳摄)