“出海四小龙”紧逼亚马逊 2024谁主沉浮?

随着市场竞争加剧,电商格局逐渐进入白热化阶段。AMZ123获悉,日前,Marketplace Pulse发布了一年一度的2023年电商市场年度回顾,深入剖析了这一年间的市场概况、发展趋势以及面临的挑战。在上期文章中,报告深入了洞察了美国市场的发展现状:存量竞争不断升级,社媒电商新业态红利释放。

本期报告内容将聚焦于北美市场平台主体的竞争态势,以及亚马逊卖家的发展状况,展望2024年北美电商的市场风向与销售机遇。

北美市场风云再起

在2023年出海美国电商市场的浪潮中,Shein和Temu这两家来自中国的企业无疑是最引人注目的新星。它们在短时间内迅速完成了全球布局,不仅在多国应用下载榜上名列前茅,更是代表了中国商业出海的第三次迭代。

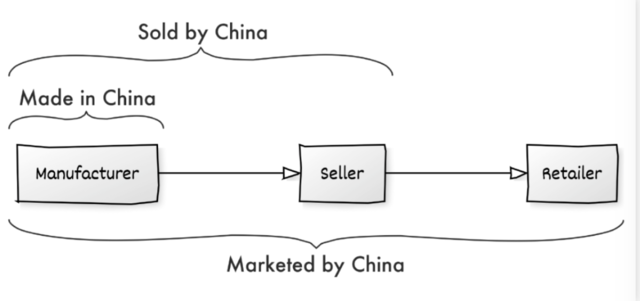

中国商业出海经历了三个阶段。最初是“中国制造”出海,中国工厂为外国零售商提供商品生产制造。然而,消费者对于商品的具体生产地点并不关心,这使得中国商品并未真正进入国际市场。

第二阶段是“中国卖家”出海。他们通过亚马逊、eBay等跨境电商平台销售商品,开始有了自己的生产和销售渠道,但仍然主要依赖外国平台,并未真正走进海外消费者的视野。

而Shein和Temu的崛起,标志着中国商业出海的第三阶段的开始。中国商品终于走入了消费者的视野,并开始与外国电商平台正面争夺市场份额。

过去几十年,中国制造的商品在美国零售商和品牌的货架上占据了主导地位。然而,直到近几年,中国品牌才开始真正实现出海,让海外消费者可以直接从中国出海品牌处购买商品,而不再需要通过本土零售商或电商平台。

亚马逊成为了中国商品出口的主要渠道,如今,亚马逊上近一半的顶级第三方卖家都来自中国。

随着越来越多的中国卖家寻求出海机会,Shein和Temu等电商平台应运而生,满足了商家的需求。此前,AliExpress和Wish也曾尝试过同样的模式,但Shein和Temu的崛起速度更快。Shein建立了一个庞大的社交媒体营销网络,其在Instagram上的粉丝数量比亚马逊、沃尔玛和速卖通的总和还要多。

不仅如此,Shein正在从一家快时尚品牌向第三方市场平台转型。2023年5月,Shein宣布推出平台模式,并开始增加本地和国际卖家,在美国开设实体店是Shein本土化战略的一部分。然而,截至2023年年底,其大部分卖家仍来自中国,本土化尚未完全实现。

而得益于母公司拼多多的资金支持,Temu成为历史上从零发展到规模化速度最快的零售商。自在美国推出以来仅一年多的时间,Temu已扩展至全球近50个市场。同样主打低价商品,但与Shein不同的是,Temu一开始就定位为一个市场平台,并仅允许中国卖家进入。

同时,Shein和Temu在广告营销方面投入巨大,尤其是在Google和Meta等付费渠道中,广告成本受到了影响。数据显示,在截至2023年9月30日的财年中,超过10亿件包裹进入美国,创历史新高,是2019年的两倍。

随着Shein和Temu的崛起,亚马逊的地位开始受到威胁。2023年12月,亚马逊宣布将针对价格低于15美元的服装商品降低推荐费(即卖家支付的交易费)。对于价格在15美元至20美元之间的产品,推荐费也有所降低。

这一举措旨在降低卖家的成本,使他们能够将价格降低几美元并保持相同的利润。尽管对于较昂贵的商品佣金仍保持在17%,但较低的费用将使卖家更具竞争力。

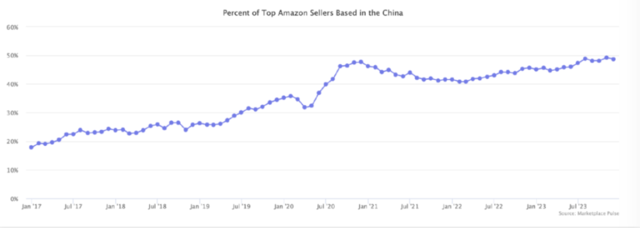

目前,Shein、Temu和AliExpress每月的网站访问量合计超过10亿次,大约是亚马逊在美国的一半,是沃尔玛的两倍。然而,值得注意的是,Shein和Temu主要通过其应用程序推动了大部分销售,而不是通过网站。尽管三者加在一起的总GMV仍远不及亚马逊的规模,但它们在美国电商市场的影响力已不容忽视。

亚马逊仍主导美国物流

根据《华尔街日报》获得的亚马逊内部预测,2023年,亚马逊在美国配送的包裹数量达到了惊人的59亿个,这一数字首次超过了FedEx和UPS的总和。而五年前,亚马逊配送的包裹数量仅为10亿个。

据了解,亚马逊的配送业务并非由其自行承担,而是通过与数千家小型企业合作,并借助数十万名司机的力量,构建了一个庞大的配送网络。然而,不可忽视的是,亚马逊与送货司机之间的劳资纠纷也愈演愈烈,成为了一个难以调和的问题。

早在2013年12月,亚马逊就宣布将开始测试无人机配送业务,并将其命名为Amazon Prime Air。这一服务承诺在30分钟或更短的时间内完成包裹的配送。

然而,直到七年后的2020年,亚马逊才获得美国联邦航空管理局(FAA)的批准,得以运营其Prime Air送货无人机机队。遗憾的是,直到2023年,亚马逊的无人机配送业务仍然未能大规模展开。

在过去的二十年中,亚马逊不断加大在物流和配送基础设施方面的投入,以确保更快速地将更多商品运送到更广泛的地区。对于亚马逊而言,高效的物流配送已成为其核心竞争力之一。如今,大部分订单都能在两天内甚至当天内完成交付。

2023年,亚马逊还推出了Supply Chain by Amazon供应链服务,这一创新的服务不仅为亚马逊平台上的卖家提供端到端的供应链交付服务,还处理货物从制造商到消费者手中的整个过程。更重要的是,Supply Chain by Amazon服务向非亚马逊卖家开放,进一步扩大了其业务范围。

2023年,亚马逊物流还经历了一次重大转变,从一级仓储转变为两级仓储。此前,亚马逊仓储配送(AWD)只为FBA自动补货。然而今年,亚马逊仓储配送(AWD)也开始为其他渠道进行补货。

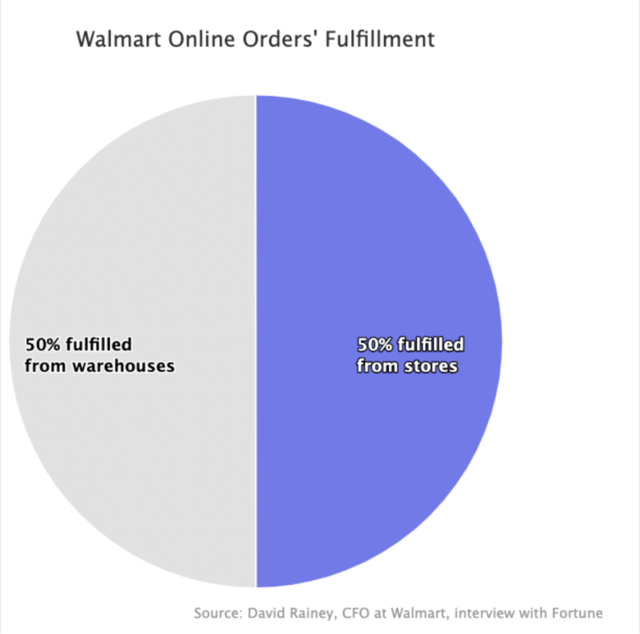

与此同时,沃尔玛也在电商物流领域取得了显著进展。由于没有像亚马逊那样大规模的物流基础设施,沃尔玛主要利用其遍布全国的实体商店作为配送点。在美国,约90%的人口居住的10英里范围内都可以找到沃尔玛的商店。由于最后一公里配送通常是物流成本最高的部分,通过实体商店进行配送有助于降低成本。

沃尔玛是美国杂货电商领域的领先者之一,其电商订单中很大一部分来自在线杂货业务,这是一个特别适合通过实体商店进行配送的品类。

然而,使用实体商店进行配送意味着产品选择受到了限制,因为沃尔玛的在线销售商品数量超过1亿种,而通过商店进行配送的商品仅限于数万种。

因此,沃尔玛的销售中有50%来自实体商店,另外50%则来自沃尔玛仓库和卖家仓库。

亚马逊卖家费用持续攀升

近年来,亚马逊第三方卖家规模持续壮大,其在总销量中的份额已经达到了60%,而GMV份额甚至更高。自2016年起,第三方卖家的商品销售数量首次超过亚马逊自有品牌,此后这一趋势一直在稳步增长,尽管在某些季度会有一些波动。

自第三方卖家市场份额超过亚马逊自有品牌以来,其市场份额以每年150个基点的速度持续增长。然而,在2020年,由于亚马逊为优化仓库运营而对卖家的仓储容量进行了限制,这一增长速度受到了短暂的影响。

与此同时,第三方卖家的销售费用也在不断攀升。目前,第三方卖家的销售成本已经占到了其总收入的50%以上,而在5年前这一比例仅为40%。这其中,物流成本大约占20-35%,而亚马逊广告和推广费用大约占15%。这些费用因品类、产品价格和尺寸等因素而有所不同。

在亚马逊的销售佣金方面,大多数品类的佣金率为15%。然而,不同品类之间存在差异,一些品类的佣金甚至低至8%。

此外,亚马逊每年都会对配送费用和仓储费用进行上调,这使得卖家在业务上更加依赖FBA。随着卖家数量的增加,亚马逊广告成本也在不断上升,使得竞争日益激烈。

此外,谷歌和Facebook作为主要的消费者获取渠道,其广告成本也在不断攀升。相比之下,使用第三方物流3PL的成本费用要比FBA更低。随着亚马逊供应链的推出,亚马逊将把更多的卖家成本转化为收入。

总而言之,2023年美国电商市场迎来新格局,Temu、Shein、TikTok等平台迅速崛起,与亚马逊一同竞争市场份额。这些新兴平台凭借独特的商业模式和营销策略,吸引了大量消费者,对亚马逊的霸主地位构成威胁。

随着市场竞争加剧,电商格局逐渐进入白热化阶段。展望2024年,美国电商市场将面临更加激烈的竞争,各平台需不断创新以保持竞争优势。同时,消费者需求也将不断变化,为电商行业带来新的机遇和挑战。