东方甄选不是俞敏洪唯一的希望了

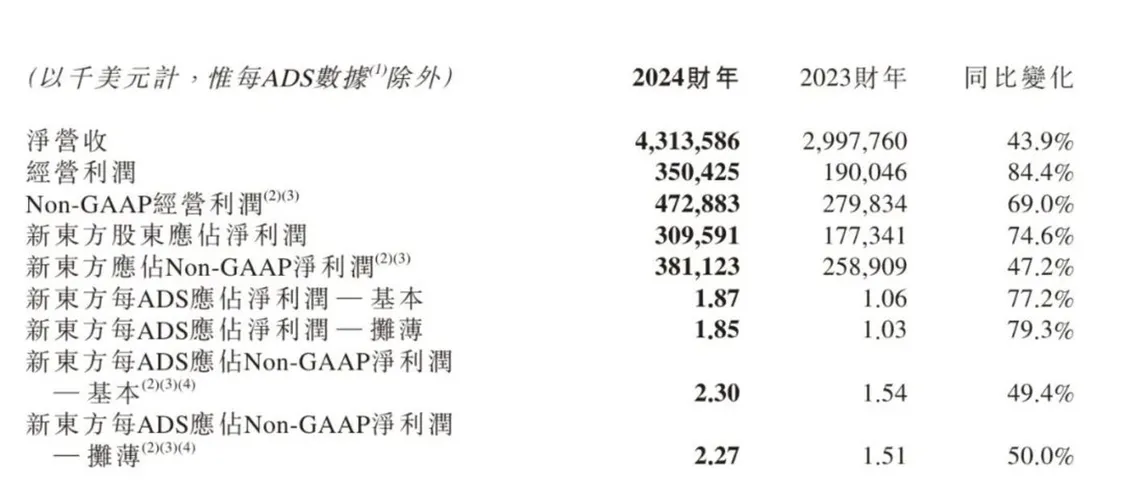

两年前曾托举起新东方的东方甄选,如今已经不再是俞敏洪唯一的希望了:一度陷入困境的教培主业正在回暖。新东方最新发布的财报显示,2024财年(2023年6月-2024年5月),新东方全年实现营收43.14亿美元,同比增长43.9%;净利润为3.1亿美元,同比增长74.6%。其2024财年营收已达到近五年最高水平,净利润也仅次于2020财年的3.99亿美元。

图源:新东方财报

新东方的业绩复苏不难理解。2021年的双减政策让新东方另起了直播的新炉灶,随着教培业务复苏,两个炉灶自然烧得更旺。

但从财报上看,东方甄选给新东方的贡献已大不如从前,在利润上,甚至拖拽了新东方的利润增速。2024财年上半年,东方甄选净利润为2.5亿元,同比下滑58%。

东方甄选的爆发式增长,只存在于2022年6月-11月,这一时期东方甄选长期霸榜抖音带货月榜,营收同比增长600%。2024财年上半年,东方甄选营收为28亿元,同比增长33.3%,低于新东方整体业务增速。

实际上,教育一直仍是新东方的主业,东方甄选在新东方集团内部的营收占比维持在20%左右,毛利率也一直低于集团整体水平,而现在已经显露出拖拽新东方利润增长的迹象了。

在董宇辉和东方甄选爆火的2023财年上半年,东方甄选自营品和电商业务的毛利率达到最高点42.5%,但2024财年上半年,这一数据下滑至32.9%,而2024财年,新东方的毛利率为52.45%。

现在,新东方已逐渐走出了双减的阴霾。俞敏洪也在财报中表示,2024财年最后一个季度,新东方的各项教育业务均出现同比增长,新东方预计2025财年第一季度的净营收(不包括东方甄选自营产品、直播电商业务)将为12.55亿美元至12.84亿美元之间。

直播带货这门生意虽看起来利润丰厚,但论商业模式,仍旧不如教培。即使是处于行业佼佼者的东方甄选,也面临营销费用狂增,导致利润率明显下滑的问题。2023财年上半年,东方甄选的净利润率为29%,但是2024财年上半年,其净利润率已下滑至9%。

这导致东方甄选股价连续下跌。在2023年1月达到75.5港元/股的高点之后,一年跌至28港元/股,小作文风波以来,股价再度跌至9港元/股。与之形成鲜明对比的,是新东方在美股的股价,从2022年3月的8美元/股,曲折上涨至60美元/股。

东方甄选的流量危机尚未解除。在剥离了与辉同行,以及俞敏洪明确表示“东方甄选不会再出现某个主播成立独立平台”,东方甄选将面临着更大的流量获取压力。

俞敏洪显然看到了这一点,也开始寻找新的商业模式,讲新的故事。不久前的股东大会上,俞敏洪说,未来东方甄选将依托800多个新东方地面教学点,试探线上下线结合的模式。“和全国新东方合作开设地面服务店、会员店、旗舰店。这种模式,成本比较低。”但众所周知,线下店并不好做,这种模式能否成行依旧存疑。

两年前,东方甄选成为新东方和俞敏洪的救星;两年后,面对东方甄选股价连连下跌的困境,今年1月底,俞敏洪和新东方出手7亿港元“救”东方甄选。两年过去,教育和直播正走出截然相反的两条曲线。

01

2021年6月,双减开始,新东方K9业务停摆,在捐了桌椅后,俞敏洪重新讲述了两个故事:教育属性新业务和直播带货。

摸索了一年后,董宇辉和东方甄选在次年6月爆火,给新东方和俞敏洪带来了新希望。2023财年,东方甄选(前新东方在线)营收达到45亿元,同比增长650%,一度占据了新东方集团营收的20%左右,也带领新东方走出了亏损泥潭,新东方利润1.77亿美元,上年同期亏损11.88亿美元。

而这一年,东方甄选净利润为10亿元,几乎等于新东方集团的整体净利润。此时外界普遍认为,蒸蒸日上的董宇辉和东方甄选,会带领新东方走向下一个辉煌,董宇辉更是被视为“远超罗永浩”“下一个李佳琦”的超级主播。

但俞敏洪仍然在多个场合表示,教育是重心,“基于外部平台所建立起来的热闹的商业模式,是有很强脆弱性的”,此时新东方已在同时着手布局教育行业的新业务:素质教育。

2024财年一季度,新东方财报已经显露出教育业务复苏的迹象,其营收同比增长163%,净利润同比增长150%。当时俞敏洪表示,“经过逾一年的试验及发展,这些新业务(教育属性新业务)开始贡献重要的营收,并成为集团部分增长和利润率提高的主要驱动力。”

四季度为新东方贡献了营收增长的依旧是教育新业务,营收同比增长50.3%,另外该财季,新东方的出国考试准备和出国咨询业务分别同比增长约17.7%、17.3%,针对成人及大学生的国内考试准备业务录得同比增长约16.4%。

在分析师会议中,新东方CFO杨志辉也预估了2025财年的业绩,其中教育类新业务收入增长将在45%到50%之间。相较于直播电商维持在15%左右的增长率,教育类新业务的增速明显具有优势。

“海豚投研”的报告指出,从中期视角,教育需求并不会很快放缓,尤其是素质教育,仍然在用户渗透的高速扩张阶段。据估算,2024财年四季度素质教育收入基本上能够填补K9学科培训收入的缺失。按照这个增长趋势,超过2021年的巅峰期水平没多少问题。

显然,非学科培训的素质教育,成为了新东方的新引擎。而新东方也一反双减关店的状态,正在悄悄拓店。财报显示,到2022年2月28日,公司学校及学习中心数量降至847家,缩减近半。截止到2024年5月31日,新东方下属学校和学习中心的总数为1025所,比截止到2023年5月31日的748所增加了277所。

新东方的教育业务向好也是其个行业的一个风向标。聚焦教育业务的好未来正在走出亏损泥潭,其最新发布的2025财年一季度(截至2024年5月31日)显示,好未来一季度营收为4.14亿美元,同比增长50.55%;净利润0.11亿美元,而上年同期净亏损0.45亿美元。

02

尽管新东方交出了一份业绩增长的年报,但市场并未买账。7月31日美股收盘,新东方股价62.82美元/股,跌幅超9%。

教育业务回暖的时候,东方甄选早已埋下的隐忧已,悄然来临并且集中爆发。

直播带货这门生意,说到底就是一个死氪流量和依赖超级主播的生意。尽管东方甄选不买流量,但是随着董宇辉效应的逐渐减弱以及东方甄选的摊子越来越大,也不得不去增加营销费用。另一方面,东方甄选的利润来自于其和主播之间不采用分成模式,主播和机构的矛盾也早已埋下。

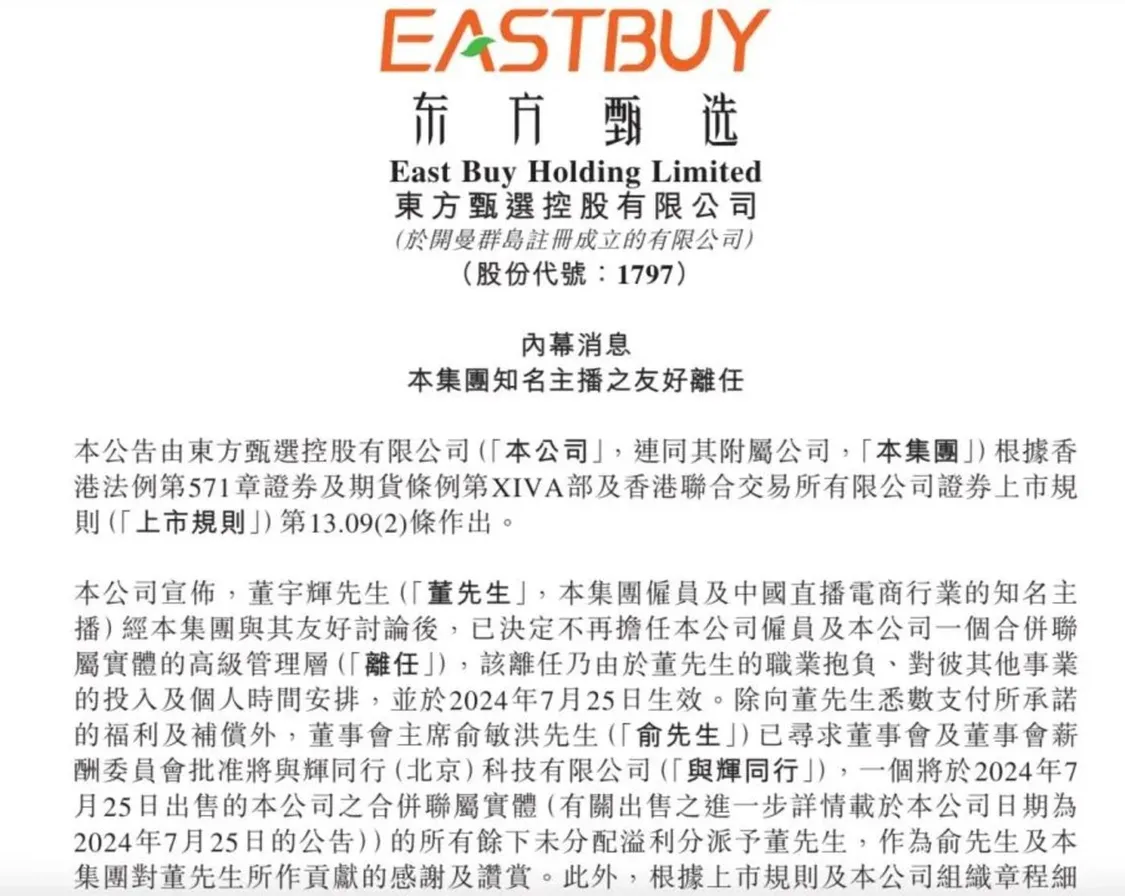

2023年的最后一个月,东方甄选爆发小作文风波;不久前的7月25日,尽管伤筋动骨,俞敏洪也选择彻底与董宇辉“分手”,将与辉同行剥离东方甄选。

而东方甄选已经影响到了新东方的整体业绩。新东方发布2023年12月-2024年2月的财报数据显示,新东方的毛利率从2023财年同期的51%下降至46.6%,下降的主要原因之一就是东方甄选业务的增长。

这段时期正是与辉同行成立的时间。而新东方三季度财报出来后,俞敏洪开始和董宇辉商量“切割”事宜。俞敏洪解释称,是由于两个直播间不能很好共存,东方甄选发展收到阻碍,自己和董宇辉也长期受到网络暴力。

东方甄选和与辉同行两个直播间的成本,确实也影响了新东方的毛利率,以至于2024财年新东方毛利率为52.45%,略低于去年同期的52.98%。

另外,东方甄选自营产品以及直播电商的挣钱能力,也确实不如教育。2023财年上半年,自营产品及直播电商业务的毛利率为42.5%,2024财年上半年下滑至32.9%。与之形成对比的是,同期,大学教育的毛利率从73.6%上涨至77.6%。

2024财年,新东方教育逐渐走出阴霾,净利润同比增长74.6%至3.1亿美元,东方甄选的净利润则在逐渐下滑,从2023财年上半年-2024财年下半年分别为6亿元、4亿元、2.5亿元。

东方甄选虽不至于滑落至爆火之前,但下行趋势明显。最近半年,东方甄选的粉丝跌去了约200万人;东方甄选的GMV也后劲儿不足,达多多显示,东方甄选的最近三个月的日均GMV保持在500万元-750万元,远远落后于去年同期的1000万-2500万元。

两年时间过去,新东方的教育和直播电商,似乎又走向了不同的方向。

03

东方甄选从救星到成为“包袱”,背后是整个直播电商行业的大变局:流量获取成本变高,平台告别“卷低价”时代。

东方甄选的流量获取越来越难,导致其净利润下滑严重。2024财年上半年,东方甄选的销售及营销开支同比增长146%至5.6亿元,而东方甄选刚刚凭借董宇辉走红的那半年,即2022年6月-11月的营销开支仅为2.2亿元。

随着与辉同行的剥离,东方甄选的流量获取将变得更为艰难。

与此同时,平台也正收紧流量漏斗。不久前,抖音传出了正在降低对达人直播的流量分配比例,并将流量倾斜给优质短视频和品牌店播。尽管抖音方面予以否认,但不可否认的是,发展店播抖音电商的一个大趋势。数据显示,2023年抖音的货架电商占抖音电商GMV比重仅为30%,但是却同比增长277%,增速远高于包含直播、短视频等兴趣电商的44%。

此外,2024年,电商行业竞争发生巨变,平台纷纷弱化低价策略。多个平台结束了很长一段时间“低价才是零售核心竞争力”的策略,这意味着以低价来换取GMV的方法不再成为主流。

如阿里已在内部明确要以GMV为第一指标、回归货架电商,不再单纯追求低价带来的订单量。抖音电商总裁魏雯雯也在内部会议明确“抖音电商的价格力绝不是简单地追求绝对低价”,拼多多也被报道称,开始将GMV放回第一目标。

电商行业的监管也正在变得愈发严苛,今年7月份,《消费者权益保护法实施条例》正式落地实施,新规进一步明确了直播平台、直播间和主播等为了保障消费者权益应该履行的义务,对直播电商各个环节的主体有了更清晰的责任划分。

对于东方甄选来说,品控的重要性毋庸置疑。此前,东方甄选的带货产品多次陷入争议之中,如含有“糟头肉”的预制菜、自营冷冻南美白虾疑似检出“虾药”、养殖虾当野生虾售卖。产品陷入争议对于东方甄选的品牌造成严重破坏,东方甄选也不得不加大在品控上的投入。

剥离与辉同行后,俞敏洪又站在新的十字路口。

俞敏洪透露称,在流量方面他已经积极与抖音合作和谈判,“我也跟抖音的高层不断地表达了东方甄选愿意在抖音上继续发展的愿望。所以可预期的是,将来东方甄选或在各类活动中和抖音的合作会更加的密切,也会得到抖音更好的支持。”

但是依附于别人总是脆弱的,这种脆弱或是来自于依赖某个渠道,或者依赖某个超级主播。俞敏洪深谙这个道理,于是他格外强调了自营产品和渠道的重要性,“一个公司光是靠流量,就像一个教育公司光是靠老师讲课,没有后面的教学系统,没有后面的教育产品,那这个教育公司应该就是非常不稳定的。”

新东方的最新动作是,布局线下,俞敏洪直言,要对标山姆,甚至超越山姆。2023年,沃尔玛山姆超市在中国实现销售800亿元,线下占比53%。

俞敏洪的优势是有线下门店做凭依。2024财年第四季度,新东方学校及学习中心的总数为1025间。所以俞敏洪说,“东方甄选将依托800多个新东方地面教学点,试探线上下线结合的模式。”

今年4月,东方甄选推出“小时达”前置仓到家业务,已在北京开设了17个前置仓。

但是想要做“山姆学徒”的不止俞敏洪,盒马没能学会山姆,俞敏洪稍有不慎,就会成为下一个盒马。