国产化率四年翻倍 日本半导体设备巨头在华“失速”

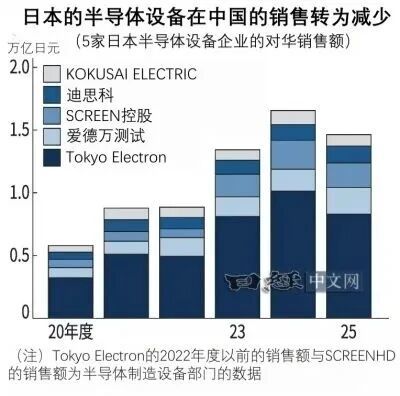

6月24日,据《日经新闻》报道,日本五大半导体设备企业2025财年(截至2026年3月)对华销售额合计达1.47万亿日元(约合人民币619亿元),较上一财年下滑12%,为历史首次出现同比下降。这一变化的背后,则是中国市场的半导体设备国产化率近4年已经实现了翻倍。

日本半导体设备巨头对华销售额下滑

《日经新闻》本次统计涵盖Tokyo Electron(TEL)、爱德万测试(Advantest)、SCREEN、迪思科(Disco)及KOKUSAI ELECTRIC五家行业巨头。

其中,主营晶圆制造前道工序(在硅片上形成电路)设备的三家企业——TEL、SCREEN、KOKUSAI——对华合计销售额较上一财年同比减少了20%,降幅尤为明显。

特别是在2026年1至3月,TEL的业绩变化最具代表性,其对华销售占比已降至27%,较上年同期下降了7个百分点,相比2024年第二季度高达50%的峰值更是近乎腰斩。该公司首席财务官川本弘此前在接受《日经新闻》采访时坦言,中国市场的销售占比已从峰值逐渐回落。

值得关注的是,这种下滑并非源于半导体设备市场整体下滑。根据国际半导体产业协会(SEMI)的数据,2025年中国半导体设备市场规模为493.1亿美元,与2024年的495.5亿美元基本持平。中国仍占据全球约37%的设备市场,是当之无愧的最大单一市场。

国产化率四年翻倍:从10%到21%的跨越

日本半导体设备厂商在华销售下滑的核心原因,则是中国本土半导体设备企业的快速崛起。

调查公司MIR的数据显示,在关键的晶圆制造前道工序领域,中国半导体制造设备的国产化率(按采购金额计)已从2021年的10%大幅提升至2025年的21%,四年间实现翻倍增长。而后道工序(封装测试等)设备的国产化率也从19%提升至36%,增长了近一倍。

具体到细分环节,在刻蚀设备领域,在中微公司、北方华创等国产厂商的助力下,国产化率已经从2021年的10%猛增至2025年的37%;在清洗设备领域,得益于盛美上海等国产厂商的发展,国产化率也从23%提升到了30%。

另据中国半导体行业协会数据,2026年初主流设备综合国产化率已进一步跃升至35%左右,但在量测检测、离子注入等环节仍低于25%,光刻设备国产化率极低。这种结构性的突破与短板并存,构成了当前国产替代的基本面貌。

日企在后道工序设备领域仍保持增长

值得注意的是,日本半导体设备厂商并非全线溃败。在封装、测试、晶圆切割等后道工序设备领域,一些日本企业仍保持增长。

比如,半导体检测设备龙头爱德万测试2025财年对华销售额同比增长了约20%;晶圆切割设备商迪思科的对华销售额在2025财年也实现了近10%的增长。

这似乎也反映了在后道工序部分环节,国产设备尚无法完全替代日本产品的技术优势。

为应对这一变局,TEL等日企正积极转向AI、HBM等先进制程设备领域,并开拓韩国、中国台湾及东南亚市场以分散风险。

此外,随着中国本土厂商在先进制程芯片领域的持续突破,也为未来中国市场的半导体设备需求打开了更大的空间。

TEL社长河合利树表示:“在安全性能、环保性能、产能等方面,我们的优势没有改变,将继续保持领先”。半导体清洗设备大厂SCREEN(占据单片式清洗设备市场约38%份额)也认为,已开始量产高性能半导体的中国设备市场需求将稳定增长,因此商机巨大。

管制与自主双重驱动下的格局重塑

分析认为,这种结构性变化的背后是美国对华半导体管制与中方自主战略的双重推动。

美国政府自2022年10月以来持续收紧半导体设备的对华出口管制政策,2023年日本、荷兰也加入了美国的对华半导体出口管制。荷兰将ASML先进的浸没式DUV列入出口管制,日本则将23项半导体设备(大部分为前道设备)列入对华出口管制清单。

这使得中国无法获取美日荷先进半导体制造设备,迫使中国半导体供应链自主化进程加速,本土半导体制造企业为了提升供应链安全,也在积极采购国产设备,这也推动了中国半导体设备国产化率的提升。

需要指出的是,虽然美日荷的出口管制政策在一定程度上影响到了这些国家的半导体设备企业的在华销售,但是在近两年AI热潮驱动的全球半导体需求(包括先进封装)爆发之下,多家美系半导体设备巨头在中国大陆的销售额仍在增长。

比如应用材料2026财年第二财季(截至2026年4月26日)营收79.1亿美元,同比增长11%。其中,来自中大陆的营收占比达27%,相比上财年同期增长了2个百分点。

科磊2026财年第三季度(截至2026年3月31日)营收34.15亿美元,同比增长11.5%,来自中国大陆的营收(约8.2亿美元)占比24%,虽然同比下滑了2个百分点,但是营收额相比上财年同期来自中国大陆的营收7.96亿美元仍有增长。

泛林集团2026财年第三财季(截至2026年3月29日)实现营收58.4亿美元,同比增长24%,来自中国大陆的营收占比达34%,相比上财年同期还增长了8个百分点。

显然,在这些美系半导体设备巨头的先进设备对华销售受限的情况下,他们仅依靠中低端设备在华销售仍能维持增长,一方面是中国半导体设备市场整体需求在增长(2026年一季度中国大陆半导体设备市场同比增长7%至109.9亿美元),另一方面也反映了中国半导体设备市场的国产化虽有在持续提升,但是依然是任重道远。