中国机器人,现在有多疯狂?

2026 年夏天的中国机器人赛道,彻底陷入了狂热。看看本届上海 2026 世界人工智能大会 H3 馆的机器人就知道了。从入口到出口,每三米就有一台人形机器人在唱歌、跳舞、拧螺丝、下象棋、按摩理疗,空气里塞满了伺服电机的嗡鸣。这种狂热绝非场馆内的瞬时情绪,而是过去三周资本与订单连环引爆的必然结果。

先感受一下这个密度。6 月 29 日,优艾智合发布工业大模型 FabriX 和人形机器人“隙锋”,当天被认购 4000 台;6 月 30 日,优必选 U1 系列订单突破 13361 台;同日,跨维智能完成超 10 亿元 B 轮融资,又一家百亿独角兽诞生。

但一周后再看,这些已是过去式。

7 月 2 日,宇树科技科创板 IPO 注册获批,创下科创板审核新纪录;隔天,A 股机器人板块全线涨停,贝斯特、迈赫股份、长盛轴承 20CM 涨停,全天封死,买都买不到;

7 月 6 日,星动纪元宣布完成新一轮 10 亿元融资;同一天,成立不到一年的至简动力,完成首批百台机器人量产交付;7 月 9 日,雷军投的山东机器人龙头——珞石机器人在港交所上市,市值突破百亿港元。

一个月内,数十家公司,数百亿资金,无数条新闻。行业风起云涌,品牌眼花缭乱,速度头晕目眩。

这不是一个赛道在发热,这是整个产业链在同时沸腾。大厂集体押注,车企纷纷入场,工程师批量创业,资本排队敲门,相关部门也在发文推着行业跑。

眼下中国的机器人产业,就像一趟油门踩到底的列车,你坐在车厢里根本看不清窗外掠过什么,只能感受到呼啸而过的速度。

机器人赛道狂飙

从这场资本狂欢里,能嗅到机器人赛道有多滚烫。

据不完全统计,仅 2026 年上半年,国内具身智能领域融资事件超过 280 起,披露总额超过 460 亿元,平均每天超过 1.5 家企业拿到融资,日均有 2.5 亿资金砸进这条赛道。

大厂几乎是踩着同一节拍冲进来的。宇树科技的投资方包括美团、阿里、腾讯、京东、字节、小米,中国互联网的半壁江山;智元机器人的股东名单里有百度、比亚迪、上汽;星动纪元背后站着顺丰、红杉、IDG、中金资本;银河通用的投资方里出现了美团、北汽、宁德时代;千寻智能的 B 轮由云锋基金领投、红杉中国跟投……

甭管自己造不造机器人,先占个坑再说。

银河通用Galbot S1在宁德时代工厂中作业

但最狠的还是自变量机器人,上半年有两个多月里密集进行了四轮融资。

投资方列表长到可以印一页纸,中国移动、红杉中国、美团、阿里、字节跳动、小米、58集团等等,三十多家顶级机构挤在一个项目里。

由此,自变量估值突破 200 亿元,成为粤港澳大湾区首个破 200 亿的具身智能企业。

自变量机器人

空气中弥漫着钱的味道。但比融资速度更吓人的,是花钱的速度。

一台人形机器人从图纸到量产,动辄数亿研发投入,再加上数据采集中心的建设、产线的铺设、供应链的磨合,都是真金白银。

自变量刚融完四轮,接着就要砸进模型迭代和量产爬坡;宇树拿到 IPO 募资的 42 亿,一半的钱就要划给模型研发。

这行的节奏就是这样:今天拿到的钱,明天就在实验室、车间和数据中心里烧成了灰,烧成下一轮融资的筹码。

不过,都是在往里砸钱,玩合投的互联网大厂们却各有各的算盘。

美团和京东最务实。配送和仓储被人力成本卡住了脖子,机器人是算得过账的替代方案。

京东的投资,更多集中在仓储机器人与物流自动化环节;美团投了超 20 家,被业界戏称为买下了机器人赛道的半壁江山。

美团是宇树科技最大的外部股东

阿里、字节、百度则更像在押注“机器人世界的操作系统”,切入点集中在具身智能模型、通用控制系统等大脑层面,争夺的是底层基础设施。

小米最激进,亲自下场造机器人,既发布了机器狗和人形机器人产品,又沿着机器人产业链上下游进行布局,试图打穿机器人的硬件成本底线。

腾讯则延续了一贯的连接策略,通过投资覆盖不同技术路线与应用方向,目前已投资宇树、智元、优必选等超过 15 家具身智能公司。

智元精灵 G2 在龙旗科技产线常态化作业

另一边,车企也在疯狂涌入。小鹏、理想、比亚迪、赛力斯、奇瑞、长安、广汽、长城等等,将近二十家主流车企全部挤进机器人赛道。

上半年,何小鹏亲自挂帅机器人业务,时间表排到 2028 年进家庭;李想放话“人形机器人必做”;赛力斯的“小赛”已经进厂干起了质检和物流的活儿。

比亚迪早在 2022 年就悄悄成立了具身智能团队,机器人做出来干嘛?在自家工厂里跑。比亚迪一年要造几百万辆车,产线上全是机器人的刚需场景。

它自己就是自己最大的客户,订单不用求人,一举多得。

车企为什么这么急?因为汽车越来越难卖了。

今年 1 到 5 月,全国乘用车累计零售 715 万辆同比下滑 19%,行业利润率跌到 3.4%。

但车企冲进来,想的不是靠卖机器人赚钱。卖终端终究是苦活累活,就像卖车的不如宁德时代赚钱,做 AI 的不如英伟达赚钱。车企怕的是,别人有了机器人,自己连苦活都没得干。

机器人正在变成一种生产力工具,一种比人更便宜、更稳定、不需要交社保的生产力。如果哪天隔壁工厂用机器人把成本砍掉一半,你还在用人手,那你连上牌桌的资格都没有。

非夕科技的协作机器人正在执行汽车装配任务

更重要的是技术同源,汽车和机器人有很多技术可以复用,激光雷达、摄像头、决策算法、关节驱动、电池管理、供应链体系几乎是无缝迁移。

车企造机器人,相当于把已经花了几百亿研发费打磨出来的技术栈再卖一遍。

大厂正在批量输出创始人

但比大厂和车企更密集、更让人眼花缭乱的,是一群刚从大厂“毕业”的创业者,正在以每周一个新公司的节奏涌入赛道。简历还没凉透,BP 已经递到了投资人的桌上。

这些人中有华为系、大疆系、理想系、腾讯系、小米系等等。过去二十年培养了中国最顶尖科技人才的公司,现在正在批量向机器人赛道输送创始人。

大疆系近 20 家由前员工创立的公司在 2025 年以来获得融资;理想系在今年上半年跑出了 6 家具身智能公司,平均每家估值接近 10 亿美元。

华为系是其中最凶猛的一股力量。周顺波,华为具身智能“1号员工”,唯一以智能机器人课题入选的“天才少年”,从零搭建了华为规模最大的具身智能团队。

今年 3 月,周顺波从华为离职创立欧拉万象,一个月种子轮,再两个月 Pre-A 轮,四个月内两轮融资落袋,产品直奔家庭机器人。

欧拉万象创始人周顺波

据不完全统计,至少有 12 位华为“天才少年”离职创业,绝大多数人的方向都是机器人。

华为这个体系积累了全国顶尖的硬件、算法、系统工程和供应链管理人才,现在这些人正在批量溢出,渗透进机器人产业的每一个缝隙。

大疆系的爆发力同样惊人。

妙动科技的核心团队几乎全是大疆原班人马,公司成立不到一年融资超 3 亿美元,首款产品 Beni 摄影机器人即将众筹。他们把大疆做无人机的视觉跟踪和运动控制,塞进了一个会自己跟拍的机器人里。

还有璇玑动力,创始人欧迪曾是大疆 Inspire 悟系列产品负责人,带着大疆那套从定义到量产的全流程经验出来做四足机器人,近亿元天使轮刚落地,产品已经进了南方电网的巡检现场。

大疆系机器人公司璇玑动力的机器人

理想系正在成为最新的创业天团。

2026 年过半,市场跑出了 6 家理想系具身智能公司。至简动力是其中速度最快的,三位创始人全部来自理想汽车智能驾驶团队,成立半年内连续完成 5 轮融资累计 20 亿元,并且从成立到百台交付只用了不到十个月。

前理想汽车智能驾驶产品总监、第一产品线营销负责人赵哲伦,联合地平线前高管余轶南共同创办维他动力。

该公司已推出首款智能伴随机器人“大头BoBo”,号称已在首销预售期内取得了超六千台订单、近亿元销售额。

维他动力大头BoBo

昆仑行的创始人是任庚和郎咸朋,前者是华为泰国分公司副总经理、阿里云中国区总裁,后者是理想汽车自动驾驶业务第一号员工、高级副总裁。

两人今年 2 月前后脚离职,3 月注册公司,4 月团队到岗,5 月研发体系搭完,6 月三轮融资全部交割,估值直达独角兽级别。

90 天三连融,这是当前机器人赛道融资速度的天花板。

还有更多名字在填充这张地图。

星尘智能的来杰是腾讯 Robotics X 的 1 号员工;影智 XBOT 的唐沐是小米生态链副总裁和腾讯 CDC 总经理出身;无界动力的张玉峰曾是地平线副总裁;

简智机器人的陈建兴是前 Momenta 算法高级总监;求之科技的周谷越在大疆干了近十年、是李泽湘的博士弟子;元节智能的王栋是前美团外卖技术负责人;流形空间的武伟是前商汤科技高管……

星尘智能Astribot T1

这个名单还能列下去,长到让人记不住。

这些“X系”创业者的共同点是:他们在大厂里已经验证过自己从 0 到 1、从 1 到 100 的能力,不需要从头学怎么做硬件、怎么管供应链、怎么把算法产品化,这些肌肉早就练好了。

这已经不是什么“创业潮”了,这是中国过去二十年最顶尖的科技人才正在进行一次集体迁徙。

中国速度,碾压全球

聊了钱,聊了人,现在聊最核心的东西:为什么这一切发生在中国?为什么人形机器人这个赛道,中国能在短短两三年里从追赶到碾压?

Omdia 的统计数据显示,2025 年全球人形机器人出货量约 1.33 万台,前六大出货厂商全部来自中国。智元 5100 台排第一,宇树 4200 台第二,优必选 1000 台第三。美国那边 Figure AI 大约 150 台,特斯拉 150 台,Agility Robotics 大约 200 台。

也就是说,中国一家头部公司的出货量,是整个美国市场同类产品的几倍。

德意志银行做了一个预测:美国要到 2040 年才能在出货量规模上追平中国,中间差了整整十四年。摩根士丹利更是直白:人形机器人正在重演十年前中国新能源车的故事。

这背后靠的不是运气,也不是先发优势。

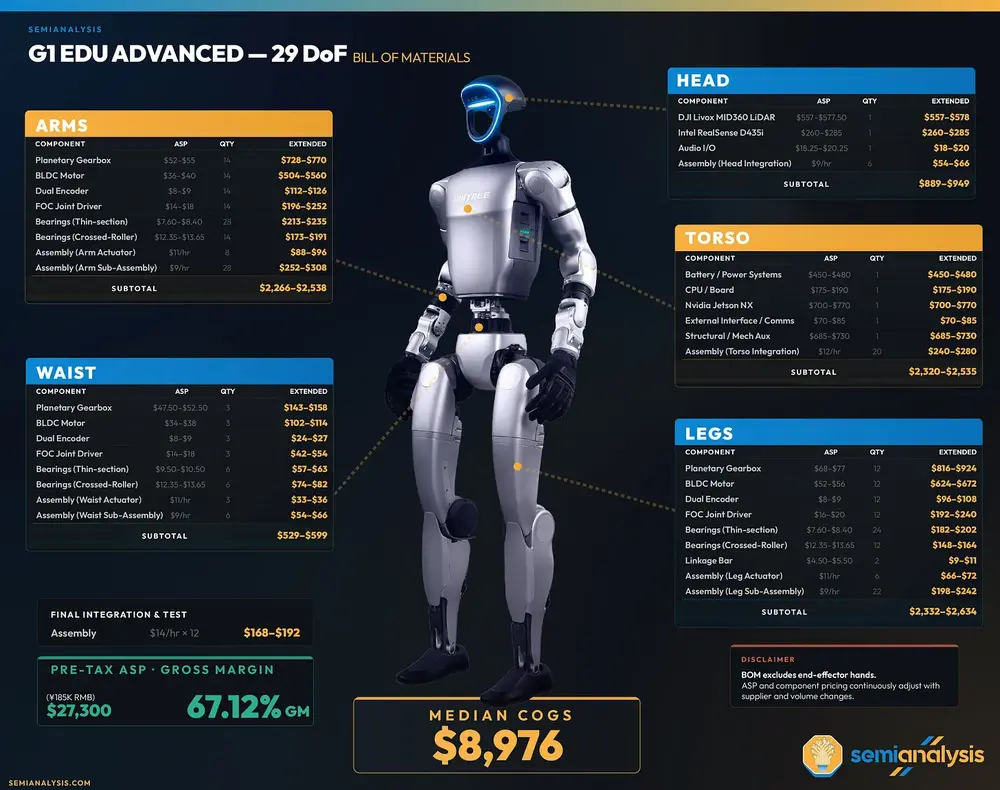

宇树 G1 整机物料成本压到 6 万人民币,而特斯拉 Optimus 不含中国供应链的物料成本是 13.1 万美元,一旦依托中国本土供应链,骤降到 4.6 万美元。

宇树 G1 成本与毛利率测算表(图源:SemiAnalysis)

这中间的差距,是中国作为全球制造业枢纽三十年积累下来的厚度——零部件配套完善、响应速度快、成本控制能力全球无二。

而宇树在这个基础上,又把别人外包的东西拿回来自己做,成本又降了一大笔。

正如德意志银行在报告里写的,宇树在走比亚迪和大疆走过的路:先掌控核心部件,用低价产品打开市场,用中国制造反哺迭代,再用每一代新产品吃掉下一个更大的市场。

海外媒体惊呼“中国正在重新定义人形机器人的成本线”,但比成本更可怕的是节奏。

宇树搞一次新的 QDD 执行器设计,几周内就能拿到样品。而一家海外人形机器人公司定制一套电机和齿轮箱通常要 3 个月以上。

这不是一个公司能做到的,这是整个中国工业体系在支撑。中国的产业生态把“研发-供应链-制造-集成-客户部署”的循环压缩到了一个极小的半径内。

长三角两小时车程内能找到所有核心零部件供应商,珠三角一天之内能完成从图纸到样品的迭代。

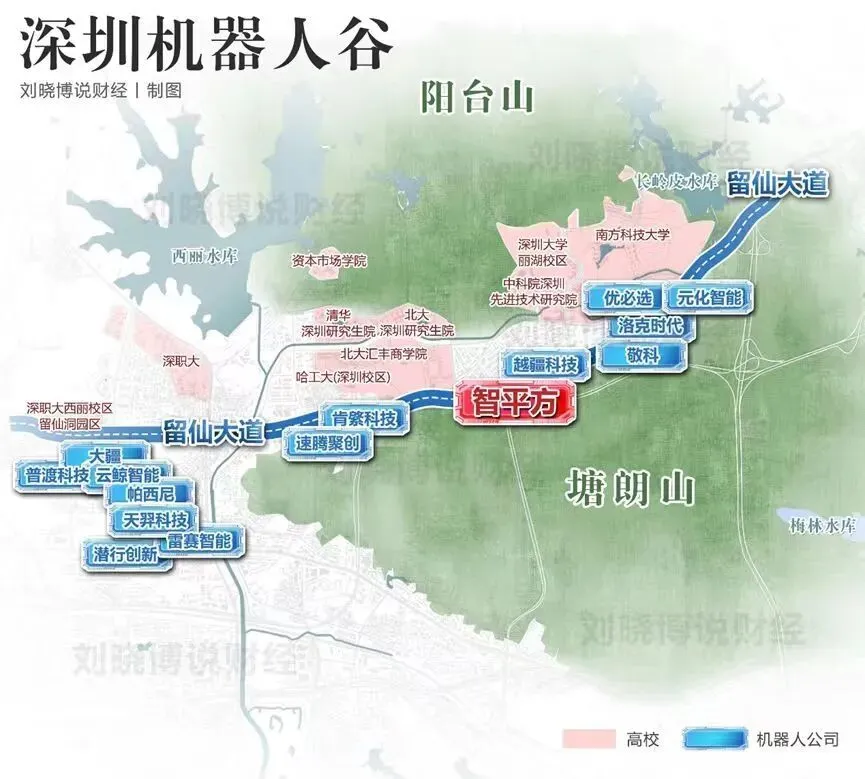

北京海淀有清华、北大、中科院自动化所的学术资源,深圳南山有上千家机器人配套企业形成的“机器人谷”,杭州有浙江大学的人才储备和 AI 产业生态。

深圳机器人谷(图源:刘晓博说财经)

四座城市四个支点,共同撑起了中国人形机器人的半壁江山。

北京拥有人形机器人整机单位近 30 家居全国首位,上海占据了中国三分之一的机器人产值超200亿元,深圳人形机器人零部件国产化率已达 90% 以上,杭州聚集了宇树、云深处等一批从四足向人形跨越的头部玩家。

制造业基础、资本密度、人才储备、政策引导,四股力量在同一时间点汇聚到了同一条赛道。

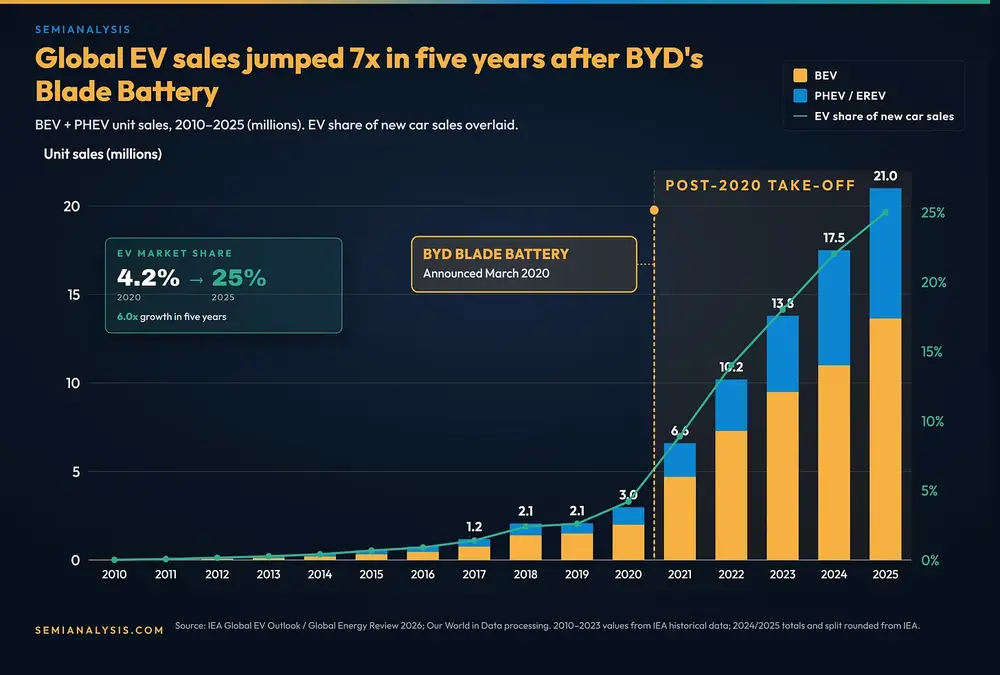

过去二十年,中国制造在消费电子、家电、光伏、动力电池、新能源汽车上反复验证了一套方法论:先用规模把成本打下来,再用迭代把质量提上去,最后用全产业链的协同把竞争对手挤出去。

比亚迪刀片电池发布后,全球电动车销量五年增长7倍(图源:SemiAnalysis)

外媒说中国人形机器人正在重走新能源车的路,但他们可能忽略了这次的速度。

新能源车从起步到全球碾压用了将近十年,机器人从概念到量产只用了不到三年。

整个赛道都在全速狂奔,钱在追着人跑,人在追着赛道跑,赛道在追着产业化的时间表跑。没有人想停下来,因为停下来就意味着掉队。

机器人这个产业的终局是什么样子,没人能准确预测。甚至有人开始嘀咕:这一波热潮,会不会只是一场虚火?

2026 世界人工智能大会 H3 馆现场

毕竟融资再疯狂、IPO 再热闹,真正实现正向盈利的企业屈指可数,大部分玩家还在烧钱换规模的阶段。

但有一点已经越来越清晰——这场比赛的起跑线和裁判席,都设在了中国。