体量越大,亏损越大。越是龙头,亏得越多。行业已经进入了这样的怪圈,但各家又有各家的问题。光伏行业的上半年成绩单令人扼腕。隆基绿能、通威股份、TCL中环等多家龙头公司业绩巨亏,行业深陷供需失衡的泥潭。

文 | 新浪财经 刘丽丽

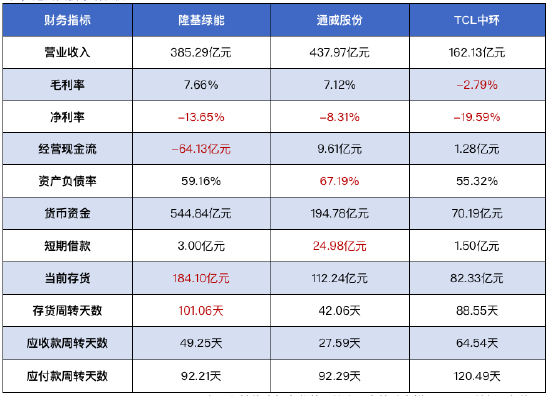

其中,隆基绿能上半年营业收入同比下降40.41%;归属于上市公司股东的净利润为-52.43亿元,同比转亏。通威股份上半年营业收入同比下降40.87%;净亏损31.29亿元,也同比转亏。另一龙头企业TCL中环上半年营业收入同比下降53.54%;经营性现金流量净额1.28亿元,同比下降95.52%;净利润-30.64亿元,同比下降167.53%。

隆基现金流“失血”多,通威负债率增长快

从三家龙头企业的半年报数据看,在营收毛利方面,TCL中环和其他头部企业差距拉大,有掉队之嫌,而且毛利率是负数。

分析人士认为,这应该和其上半年低价抢单有直接关系,TCL中环的营收也跟隆基、通威在绝对值上差距较大。即便考虑硅片在产业链上游,收入规模会比下游的组件厂商吃亏,但与头号竞争对手隆基的横向营收规模对比还是很明显落了下风。

目前,通威和隆基的营收都处在第一梯队,在行业内卷、产能出清的背景下,毛利率依然保持在超过7%,但净利率就惨烈了。TCL中环的净利率是-19.59%,在头部企业中是垫底的水平。隆基绿能的净利率也跌到-13.65%,隆基今年上半年其净亏损高达52亿元人民币,与去年同期盈利93亿元形成鲜明对比。

经营性现金流是衡量企业经营活动中现金状况的关键指标。经营现金流方面,隆基绿能的经营现金流持续恶化程度值得关注。上半年隆基绿能的经营现金流为-64.13亿元,在头部企业中“失血”最多。

“目前阶段经营现金流的表现很重要,”分析人士表示,在行业下行周期的价格战中,最容易拖垮公司的问题就是现金流,从这个指标上可以一定程度上判断光伏行业出清的节奏以及谁能够进一步奠定龙头地位。

从负债风险看,分析人士认为,TCL中环虽然资产负债率和短期借款看起来问题不大,但存货是增加的,需要持续关注后续风险。

通威股份的资产负债率超过了67%,在头部企业里还不是最高的,但增长速度略快,今年一季度,通威股份的负债率在57%左右,到半年报,负债率就增长了10%。

对此,通威股份财务总监周斌表示,主要因公司为新项目投资和保证日常流动性,同时进行现金储备而增加有息负债,以及经营规模扩大增加相应的应付款项。

隆基绿能在资产负债率和持有现金规模方面都超出同行,但分析人士表示,当前持有现金能否在未来收获优质的资产,能否正确决策什么时候往哪个方向扩产,还是严峻的考验,需要持续观察。

从存货情况看,虽然比一季度有所下降,但隆基的存货周转天数仍然超过了100天。

未来涨价是大概率事件?

对于光伏巨头们来说,今年上半年的成绩单是必然会在其历史上留下一笔的。隆基绿能与通威股份上半年的扣非归母净利润数据分别出现其2012年、上市以来的首亏。

而且,这种亏损还在扩大。今年一季度,隆基绿能亏损23.5亿元,二季度亏损扩大至28.93亿元。通威股份二季度亏损额近乎是一季度的三倍:一季度亏损7.87亿元,二季度扩大至23.43亿元。随着短期与长期借款规模大幅上升,隆基绿能、通威股份上半年的资产负债率也创近五年最高值。

值得注意的是,近期隆基绿能、TCL中环等龙头企业宣布上调光伏硅片价格,试图摆脱低价竞争困境。

在9月2日上午举行的业绩说明会上,隆基绿能董事长钟宝申直言,硅片价格后续只会往上,不会往下了。他认为,目前光伏各环节的价格都在低位,综合来看,未来涨价是大概率事件。

家家有本难念的经。对于未来的行情走向,钟宝申表示,行业影响因素较多,很难马上反转,只能说现在是底部。他坦言,在拉美等地区的市场,一线企业出货量市占率较低,主要是二三线厂家出货量大。

钟宝申谈到,光伏行业集中度进一步提升值得期待,行业集中度在过去几年是降低的,因为过去几年行业增速太快。但关于收购资产,他表示,隆基目前没有这样的计划,企业目前资产负债都比较高,产能也不是隆基需要的,还需要花成本改造。

除了在海外市场遭遇二三线企业的挑战,钟宝申还谈道,行业内公司获得金融支持也越来越难。

而在不久的将来,通威可能还有几十亿的现金需要支付。受到持续关注的通威股份宣布计划以不超过人民币50亿元,取得润阳股份不低于51%股权的收购,也有了新消息。在9月2日下午的业绩说明会上,通威股份财务总监周斌透露,如果最终能够与各方达成正式增资具体方案,通威股份将以自有或自筹资金向润阳股份现金增资。收购以及由此带来的整合压力,对通威也是一次考验。

人人都知道光伏行业普遍亏损,人人都知道现在是周期底部,但这个底部还要多久时间,已经没有人敢做出预测。通威股份董秘严轲表示,光伏产业链价格受产品上下游供需动态变化、电源消纳和电力需求等众多方面因素的影响,短期价格走势的可预测性不强。

而TCL中环还处于高层人事变动后的震荡调整期。

面对投资者追问前任CEO沈浩平为什么辞职,是否是因为不看好公司发展,TCL中环董秘秦世龙回应称,“沈总在任职CEO期间带领中环取得骄人的成长,成功穿越多轮周期。同时,也要看到在过去近一年的时间里,光伏行业面临前所未有的竞争态势。上半年公司的经营业绩承压,也对公司总体的组织能力、对公司高管团队的综合能力提出更高的要求。因此董事会经过审慎考虑接受了沈总的辞职。”

这段话,细看信息量很大。TCL集团董事长李东生目前代行CEO职务,而中环领先总经理王彦君已被宣布为TCL中环候任首席执行官(CEO)。

虽然TCL中环上半年亏损很大,但还是宣布将在沙特再投资21亿美元建一个20GW的晶体晶片工厂。李东生近日在公开场合表示,企业发展要谨慎,但该拼搏的时候也要敢下决心。