《黑神话:悟空》发售一个月,战绩是十分出色的。以可以追踪的Steam数据为例,截至9月21日,累计销售2040万份,96%好评,总流水达到9.7亿美金。这个销量在Steam历史上也跻身在了第20位,刚好超过疫情期间爆火的元宇宙游戏《赛博朋克2077》。由于黑神话还在热销中(周销量排行第一),因此按此趋势,未来追赶进历史前十(目前第十名2740万份)很有希望。

当然,《黑神话》的成功有借势中文圈人多力量大的因素,但总体上还是离不开作品本身优质的大前提。至少在《黑神话》上,我们看到了国产游戏在游戏质量、销量上并非没有追赶全球顶级大厂的能力。

那么多来几个《黑神话》能否也帮助国产游戏厂商们在估值上也追上全球TOP的游戏大厂呢?

据新闻称,目前开发商“游戏科学”的估值在《黑神话》成功后,由2022年的3亿美金跃至18亿美金,由于旗下仅有一款《黑神话》,当下的研发方向也主要是关于黑神话的后续资料片DLC中,按照《黑神话》9.7亿美金的当期销售额,意味着市场对游戏科学的静态估值不到2x P/S,仍然显著低于$艺电.US等海外大厂的5x左右。

当然,游戏科学在一级市场的估值本身就含有折扣,况且收入能否持续增长还要看后续的产出。除此之外,也并非所有的大厂估值都高不可攀:

$育碧(ADR).US 虽然预计今年收入有24亿欧元,但当下市值甚至不及游戏科学,只有15亿欧元(17亿美元),隐含PS 0.65倍。

那么决定一个游戏公司估值的最核心因素是什么?为什么同等增速下,市场却愿意给海外公司更高的估值?国产游戏转向3A化,能解决这个“估值偏见”吗?

本篇专注于中美游戏公司估值差异的问题,讨论市场给予3A游戏公司估值溢价的背后原因,参照并思考对国产游戏的启发。(小结可直接看文末)

一、估值的“东西”差异

放眼全球,游戏公司的估值一直不低,但似乎中国游戏公司除外。

海豚君选取2020年疫情前三年和疫情后三年,全球头部游戏大厂(专注做软件)的五家巨头Activision Blizzard、Ubisoft、EA、Take-Two、Nexon,以及中国的头部游戏公司腾讯、网易、吉比特、三七互娱,一共9家公司的估值变动趋势来进行对比:

可以看出,海外游戏公司的估值(P/S)鲜少跌到过4倍以下(育碧除外)。而中国游戏公司在走过上市初期的估值泡沫期后,哪怕增速显著高于海外大厂的情况下,估值却反而较低。在疫情后游戏行业整体萎靡的当下,随着业绩的转弱,国产游戏公司(除了腾讯)的估值也来到了历史最低位附近。

是什么原因导致了估值的“东-西”差异?

当然,定性角度,市场一个通用的观点认为,海外游戏大厂都是已被五六十年印证过的优质公司,体现在长青的游戏IP、领先的研发能力等构筑的竞争优势,因此给一些估值溢价并非不合理。

但定性的理由总是不够客观,也不够有说服力。毕竟,从收入规模的排行榜上,腾讯、网易都已足够跻身TOP5、TOP10的行列,也早已不需要证明自己的赚钱能力。

因此,下文海豚君再从定量的角度,围绕几个影响估值的经营/财务指标来逐一摸查原因。

二、成长性更优?未见海外大厂更“突出”

支撑高估值的最直接因素,就是对当下以及未来的增长前景比较看好。对于尚属发展早期的科技公司,市场从不吝于给予高估值。

但游戏大厂显然不属于这一类。

1. 绕不开的行业趋势

先来做一下讨论范围的圈定:做3A游戏的厂商,有专做产品的游戏开发商,也有软硬都涉猎的平台性厂商,下文讨论的是主要做软件产品的游戏开发商。

在海外大厂的收入结构中, Console主机游戏、PC客户端游戏占比一直不低。虽然近两年转型手游的动作不小,除了自研转型,还包括兼并收购等“立竿见影”的操作,比如Take-Two 2022年收购手游厂商Zynga,后者同样是靠收购其他休闲手游小厂而转型来的PC页游开发商。

但根据Newzoo,早在2020年疫情之前,主机和PC游戏都已经明显处于发展成熟期:PC游戏2016-2019年复合增速CAGR 3%,Console游戏2016-2019年CAGR 9%。

而同期发展势头很不错的手游(2016-2019年CAGR为17%),EA等一众大厂仍然还未完成转型——手游收入不占大头。

疫情期间,虽然有宅经济的红利,但大厂们的pipeline供给也因为疫情的影响而延后。没了新品的刺激,玩家将更多的时间聚集在了头部的“长青树”游戏。

这种情况下,就算存在不少老游戏具备持续运营的变现方式(Live-services),但仍然补不上“付费下载”等主流变现方式少掉的份额。

因此几乎所有类型的游戏增速都放慢了下来,但横向对比的话,仍然是手游>端游>主机游戏。

但当2022年全球逐步解除疫情封锁,宅经济红利消退。线上短视频、线下演唱会等娱乐内容继续渗透更多的用户时长,用户用在中重度的主机/PC游戏上的时长也在逐步被侵蚀,或者切割成更少的碎片化时间。

2. 存量竞争加剧,大厂也难逃此起彼伏

在这种情况下,当2023年此前多部延期的作品被一齐搬上平台时,就会不见百花齐放,只见存量蛋糕下更惨烈的竞争博弈——2023年发售的主机/PC新游戏中,前25款游戏占了总时长的75%,90%的收入被头部43款游戏吃掉,而剩下的10%则需要被1400多款游戏瓜分。

而更惨的是,用户并不会为新游戏而降低选择标准,在有限的玩家规模、减少的游戏时间下,绝大部分玩家聚集在了更优质的长青树游戏上。

EA等大厂们的业绩确实印证了上述现象:从19年疫情期间至现在,除了处于收购动荡期的Activision Bizzard,其他游戏大厂的CAGR增速表现均优于行业。

但问题出现在疫情之前:如果比较2016-2019年大厂们与行业的增长表现,除了Take-Two因为收购、动视暴雪因为发售的《使命召唤》爆火,CAGR高于行业外,其他大厂均低于行业6%的年均增速。

这说明,拥有长青树者的大厂们,2016-2019年收入并没有显示出相比行业的“超额增长”。如果进一步回顾历年增长情况,大厂们的收入甚至没有维持一个稳定的增长趋势,而是保持长达20多年的上下沉浮。

既然如此,海外大厂为什么还能在此期间享受5x以上的P/S估值呢?

三、盈利性:3A游戏的经济账

除了成长性,市场也会对商业模式优秀、赚现金流能力强的公司,给予一定“溢价”。这类公司,往往体现为轻资产运营,利润率较高,并且真实现金流比账面上的利润更可观、持续性也更高。

游戏公司一般属于高利润率一类,在海豚君筛选的几个大厂中,剔除偶发性经营异常的时期,一般情况下经营利润率介于10%-30%区间。而游戏公司的经营性现金流,与利润之间的差异,主要由递延收入、股权激励、少量由折旧摊销费用带来,一般而言也会更优于利润。

其中,传统买断制游戏流水即收入,live-services(持续运营)模式下的内购、订阅付费流水则需要等到玩家消耗道具或者等订阅周期结束才能确认为收入,因此现金流会更优于利润。(下图内购模式的网易,其自由现金流与经营利润的差异,显著优于买断制为主的EA)

那么海外大厂的高估值来自于其更高的盈利性吗?

1. 产品思维的3A游戏赚钱并不轻松

3A素有高投入(资金、资源、时间)之称,但因此而轻易判定一款3A游戏不赚钱,显然有失偏颇。不过叫好又叫座的内容确实是凤毛麟角,如何更轻松的赚钱、如何更稳定的赚钱,才是3A绕不过去的问题。

在过去主流的“付费购买完整套(Full Game)”的产品思维模式之下,3A游戏开发商需要提前构思好玩家所有的游戏体验和可能需求。这意味着,高昂的开发成本在游戏上线之前绝大部分就已经花出去了。

这无疑是一场成本不低的豪赌,但如果是有了前作爆火的打底后,这场赌局的胜率就会高得多。因此对成功游戏开发续作,是大厂们过去三十年主机游戏经验中归纳出的经验。而这背后,实际上也是“创造IP——变现IP”的过程。

因此,对于资金体量、人员规模、成功开发经验不占优势的中小游戏厂商来说,新游戏表现如何就像开盲盒,而相反经验丰富的大厂推出经典IP续作,马前失蹄的概率就小很多。

但用IP系列的开发保住收入持续,并不能完全掩盖3A游戏“巨资投入”,和为了获得可观的收益而需要满足的收入要求。

比如,行业中一般将1997年面世的《最终幻想7》列为首批3A游戏的标志性作品(游戏玩法与电影级内容融合的呈现方式),此时主机游戏市场已经来到了第五世代,也是索尼PS、微软Xbox横空出世的时代,以及世嘉也推出了世嘉DC做最后一搏。

但就是这样的3A标杆,《最终幻想7》开发成本达到4000至4500万美元,营销费用则高至1亿多美元,也就是开发商Square Enix在游戏发布前分文未收的情况下,已经怒砸1-2亿美元。

最后这版《最终幻想7》截至2023年,累计销量超1440万,按照60美元一份的标价,总共获得收入8.64亿美元。硬件发行平台分去30%,再减去上述的开发费用和营销费用,最终开发商的净收益近3亿,粗粗算下来利润率35%,ROI近200%。

乍一看,这个数字还算可观。但上面的测算过程没有考虑通胀因素(经估算,2007年的1美元等于2023年的1.7美元),毕竟这是一款跨越20多年的游戏(期间有重制)。如果将通胀因素考虑进去,那么当初的投入成本(开发+营销)为3-4亿美元左右,那么重新计算的利润率为29%,ROI也下降至70%。

不过好在一点的是,当时的3A游戏与主机硬件需要相辅相成,因此游戏的宣发并非主要由开发商自己承担,硬件厂商对看好押注的头牌游戏或者独占的重磅游戏,多数会自掏腰包来主导负责营销。

比如《光环》系列一直是微软Xbox的镇店之宝,因此《光环3》的营销,微软就砸了2亿进行促销。因此,如果对开发商只看研发成本的ROI,那么《光环3》的ROI为550%。上述《最终幻想7》的ROI也可以达到600%。

5-6倍的ROI,也是大部分相对成功的3A游戏的变现水平。但对比同样未遭滑铁卢的PC网游、手游,动辄10倍以上的ROI(海豚君测算《王者荣耀》ROI高于90,《逆水寒手游》预计34),3A游戏就不够“AAA”了。

而单个产品的经济性差异,落到公司的财务指标上,体现为早期海外大厂们的经营利润率明显落后于国产手游厂商(EA vs 网易)。

甚至同样因为需要丰富的pipeline持续投入研发,以及激烈竞争下的3A产品同样存在扑街风险,海外大厂们的利润率也会出现剧烈波动的情况,而相比同样受产品周期影响的手游厂商,整体盈利的稳定性会更高一些。

下图中,21世纪初主要靠买断制收费的EA,其利润率并不好看。

2. 好产品也要搭配好的商业模式

既然3A游戏的经济性都不如手游,为何2023年了,大厂们还要执着3A或者说重度主机游戏?

比如像EA,近五年PC游戏占比不降反增,主机游戏份额虽然下降了,但幅度并不快,并且2024财年又重新回升。

海豚君认为,经济性的问题不在于作品本身是否为3A制作,而是主机游戏与手游的主流商业模式差异。而大厂们自研手游的转型仍然较慢,实际上体现的是它们对手游“服务运营”而非“产品销售”(类似SaaS服务运营和软件销售的区别)的运作内核还在理解中。这一点,网易管理层在《黑神话:悟空》爆火后,Q2业绩发布会上被问及3A游戏计划时也有提及。

产品销售和服务运营的思维差异,除了会影响游戏的内容策划外,还主要体现在商业模式上的差异。如果将游戏收入都拆分为量(玩家数量)、价(人均付费)两个因素。

那么产品销售下的收入弹性主要是靠量,而提价并不容易,属于一次性交易行为;服务运营下的收入弹性则可以实现量价双驱动,通过不断的内容更新,一方面提高用户留存,另一方面刺激持续付费,从而提高用户价值生命周期。

(1)永恒的60美元和并不广阔的用户规模

回溯主机/PC游戏发展史,海豚君发现似乎每款游戏的单价似乎并未跟随货币通胀而同步“膨胀”。哪怕截至到当下,大部分的主机或PC游戏,标准定价都还停留在59.99美元,也就是我们常见的60美元通俗价格。

在20年前的2000年初,主机游戏们就已经来到了单价50-60美元区间。但2000年的人均收入与2023年人均收入,存在天壤之别。

价格强锚定下,游戏收入就只能依赖走量。主机又称做家用主机,来源于家庭娱乐这一垂类场景,它的专用性也决定了主机用户规模存在更低的天花板——以家庭为单位。

根据Newzoo报告显示,2023年全球33亿游戏玩家中,主机玩家6.6亿,渗透率20%。但如果以10亿互联网家庭作为潜在目标用户(参照Netflix测算,不包含中国地区),那么主机玩家渗透率超过60%,已然不低,毕竟并不是所有的家庭都能转化为中重度游戏用户。

而与此对应的,是手游市场全球28亿的用户池,因此哪怕手游用户年花费金额只有主机游戏的40%,但整体市场规模还是不及手游。小众的规模,加快了主机游戏行业见顶的速度,也由此带来了激烈的竞争。

(2)3A陷入低效的军备竞赛

收入扩张受限的另一面,头部厂商们的平均研发成本却翻了几番:

3A游戏研发成本2000年代的3000万美元,上升到当下的1亿美元,部分高预算的,甚至达到5亿美元。但2021年开始的第9代主机下,才有部分新3A游戏标价售卖69.99美元。但提价后随之而来的就是用户更挑剔的眼光,这种情况下,也无怪乎3A游戏的经济性越来越差了。

海豚君认为,行业成熟+3A思维惯性,造成了主机大厂们,在21世纪初期的主机第七世代(2004-2012),似乎陷入了一种不砸更多钱融合新技术,就无法带来更优质游戏的怪圈。

3A的概念诞生就有着内卷基因。80-90年代初期(第三、四代主机),彼时欧美主机游戏因为雅达利大崩溃陷入停滞不前,任天堂靠红白机上的崛起奠定了它在该时代的霸主地位。

为了吸取雅达利对第三方游戏品控不严的教训,任天堂设定了严苛的质量筛选机制,并且第三方游戏需要被任天堂完全独占代理发行,而任天堂还要收取一定的的权利金。这是第一次外力主导下的卷质量趋势。

这种被日本厂商越俎代庖的体验并不好受,为了重新夺回欧美厂商的主导话语权,3A标准(有着顶级预算和技术支持)由此在一些欧美大厂间设立。与日韩专注创意不同,钱多、技术领先是欧美大厂的一贯优势。

随着Xbox 360和PS 3领导的第七世代风靡,和欧美电影画质级别的游戏井喷,3A概念才渗透到全球游戏行业。但与此同时,这种重技术硬核、轻玩法创新的砸钱模式,引发了大厂们之间的军备竞赛。为了让用户觉得60美元物超所值到毫不犹豫的掏出60美元并下载游戏,大厂们堆上了当期能够堆上的最先进技术。

以EA为例,2004年,研发支出突然同比大增27%,一改往年个位数增长的稳定趋势。而在随后的5年中,研发费用一直保持双位数增长。同时,营销费用和管理费用也在快速扩张。但同期的收入并为同步扩张,因此最终使得经营利润率在第七世代期间迅速恶化。

(3)救世主从天而降

产品化思维,以及对硬核技术的军备竞赛,使得3A大厂们忽略了商业模式同样对创收有很大的影响。

这一点是海外大厂们思维相对落后的地方。当21世纪早期,中国网游开始有点卡付费、道具付费的持续运营思维时,欧美大厂们还在纠结如何卖出更多套游戏软件,也就是买断制付费的销量表现。

疫情前几年受到海外大厂们青睐的Live-service模式,在疫情期间随着宅经济的兴起而彻底爆发。Live-service类似于中国的PC网游的运行模式,即放弃买断制的付费模式,而是通过不断的内容扩展付费,来实现某一款3A大作的持续运营。

相比于中国游戏氪金机制被玩家们口诛笔伐,海外大作们在打开“内购”这个潘多拉魔盒后,对付费点的设置照样没有节制。

除了开宝箱/卡、卖高级角色/皮肤/装备等中国游戏中司空见惯的付费点外,海外大作们更普遍的收费方式是DLC扩展包付费,以及多人PvP游戏还通过售卖赛季通行证的方式,向每位参加赛季的玩家们浅收一笔“参与费”。

不过海豚君认为,大厂们设置的赛季通行证,第一目的也不是创收,而是刺激玩家频繁活跃,因为玩家可以通过完成赛季任务来获得相应足够的点数兑换下一赛季的通行证。但对于没时间没精力的玩家,那只能用真金白银来买了。

而最关键的是,3A游戏从买断制转为live-services而非做单独一款续作,能够显著延长游戏产品以及游戏IP的生命周期。

以Live-services模式的开山鼻祖《命运》系列来举例:

在《命运》之前的传统买断制游戏,哪怕是3A大作,一般的销售存续期也就是1年。对于销量不错的游戏,大厂们一般每2年通过开发续作来维持IP的热度。因此,落到收入的增长上,对Pipeline的依赖就非常重。

但自从2014年《命运》系列开始发售,采取持续更新扩展包的运营,尤其是体现在2017年发售的《命运2》上的改版——彻底转向“本体免费,DLC付费”的live-service模式,才真正打破了游戏生命周期的天花板。

由于主机平台的玩家数无法准确统计,因此我们选取2019年在Steam平台发售的《命运2》的玩家数,2024年上半年每月MAU维持在10万-30万。回顾上线四年多的历史,每一次资料片更新,反而能带来更高的玩家在线峰值。

当然,live-services的精髓并不单单是持续开发DLC资料片内容以及挖掘内部付费点,还包括通过与玩家增加互动、交流的方式,减少“闭门造车”的风险,而是开发出贴合玩家偏好趋势的内容。

因此当“本体免费,扩展包付费”被《命运2》采用并尝到甜头,创造了更高的用户留存、更长的产品生命周期以及更大的变现价值时,Live-service模式也迅速在大厂们之间风靡。

EA最早采用持续运营模式的游戏是2013年推出的《FIFA 14》,首次引入了“FIFA Ultimate Team”(FUT)模式,即允许玩家通过抽球员卡,组建队伍然后进行在线比赛。而FIFA系列卖的最好的《FIFA 18》(2017年发布,2021年累计销售2640万份),则是源于对FUT做了重大改进,突出该模式的重要性。

随后EA又将live-service模式应用到了《麦登橄榄球(Madden NFL)》和《战地(Battlefield)》系列中,同样获得了不错的反馈。

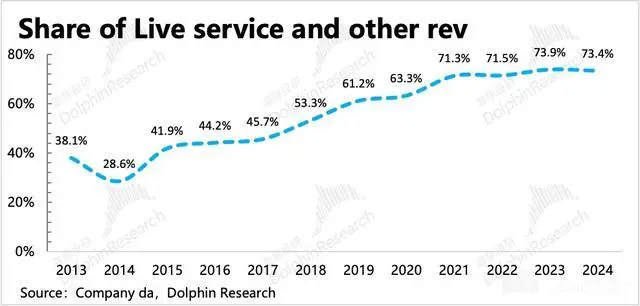

也就是在2014年(2015财年),随着高毛利率的live services 收入大幅增长,几乎立竿见影的拉起了EA的经营利润率。随着EA对Live services的不断侧重,2018年Live services收入超过整体收入的一半,而FY1Q25(2Q24CY)则已经接近总营收的80%。

四、IP+服务运营是法宝,但3A丧失创意无意于自杀

值得一提的是,如果没有《命运》的爆火打底创造出IP,即便采取Live-Service模式的《命运2》,海豚君猜想可能也不会轻易成功。毕竟Live-Service的商业模式能够顺利运转,拥有一定的玩家基础是关键,而这恰恰指向了打造IP的重要性。

回溯大厂们过往业绩,贡献最大的往往也是多次开发的IP系列游戏。

比如动视暴雪的TOP3-4游戏收入贡献70%,IP是我们熟知的使命召唤、魔兽系列。Take-Two 在2016-2020年期间TOP5 游戏收入贡献甚至超90%,其中GTA系列就占了50%。

但光拥有IP+持续服务运营,也并不能保证3A大作不会出现大翻车。如果游戏落入俗套玩法的工业流水线式的开发方向,那么用户的一次次失望、厌倦会打破IP光环。

与此同时,在3A游戏军备竞赛的内卷下,开发商们投入的成本也越来越高,也进一步拉高了对回本的要求。不仅仅是资金成本,还包括了时间成本,时间一长也会磨灭玩家的期待、游戏内容偏离玩家最新的兴趣趋势,造成越是打脸跳票,越难出彩的尴尬局面。

因此这也导致了,当下的3A游戏一旦反馈不佳,对公司利润是双重打击。

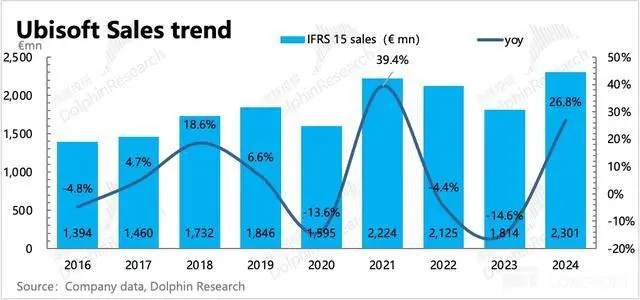

譬如拥有《刺客信条》、《彩虹六号》、《孤岛惊魂》等众多IP游戏的3A大厂育碧,2022-2023财年也就是1Q22-1Q23自然年期间,由于多个游戏跳票延期,当期收入相比上一年下滑幅度扩大至15%。

也就是说在与Steam分手后的四年,除了2021年有宅经济红利、2024年靠低基数和pipeline丰富而正常增长外,其他三年育碧的收入都处于下滑状态。工业化流水线模式,并没有给育碧带来越来越良好的盈利水平,反而消磨了玩家的热情。造成这种低人效的经营状况,则是公司的治理问题带来。

2023年初,育碧提出新战略——聚焦少而精的高质量、开放世界游戏。随之而来的就是肉眼可见快速增长的研发费用,这在2022-2023年少pipeline的低收入下,加速侵蚀了利润(2023财年经营利润转负)。这样暂时性的投入产出错配,如果后续产品正常推出,实际上也并不是多大的问题。

但当今年举目期待的重磅《碧海黑帆》(开发9年,投入1.2亿美元)、《星球大战:亡命之徒》(开发4年,几千万美元)相继折戟,再加上公司见不到缓解的治理问题,育碧的股价则直接开始了绵延不绝的下跌趋势。

五、黑猴开启了新征程,但并非人人都是天命人

综合上述,不难发现,海外大厂的高估值,主要体现在市场对IP价值(对续作的收入支撑,降低扑街风险)、商业模式升级(Live-service打开变现空间和盈利水平)、长青树优势(供给缺乏期间玩家自发转向大厂们所拥有的历史头部大作)三大逻辑的认可。

但开发3A游戏,也需要考虑很多现实问题:

1)3A游戏的开发需要一定的门槛,作为标杆性作品,低效内卷下越来越沉重的前置开发成本、对基础知名度的倚重(高成本宣发或有成功前作)以及并不算特别高的ROI,拦住了大部分的中小游戏厂商。

当下的低效内卷,由于仍然由资金、技术均占优势的欧美大厂主导,因此暂时难以改变局势。

2)3A游戏的经济账不及手游,买断制下,利润率并不可观且不稳定。但随着Live-Service商业模式的优化,也有望越算越明朗——整体产品生命周期价值得以提高。

3)海外大厂们卷3A,并非靠单独一款3A的经济性,更大的意义在于,创造出了具有稳定高价值的IP。

后续靠着“可不断开发价值的经典IP+live-service模式”,其后通过续作、内容扩展包(新增内容解锁付费)等方式,延续本身就有用户优势的旗帜产品的生命周期,而由于这些老游戏的研发成本绝大部分已经在前期投入并确认,从而使得后续下的盈利水平会更加可观,最终体现为“强者恒强”的局面。

4)玩法内容是游戏内核,重复老套的玩法只会消耗优质IP打下的玩家基础。这在3A游戏上更是等同于自杀,因为3A的高昂成本经不起太多闪失。

最后再回过头来看《黑神话:悟空》,作为国产第一款真正意义上的3A游戏,本身的产品质量完全够得着TOP级,再加上也没有完全可比的标杆,因此轻松超预期是必然的。但不可否认的事,目前PC 2000多万、潜在3000万的销量肯定也存在一些些情怀加成。

但对于国产3A的后来者来说,不得不考虑“脱水”之后的真正需求市场是多大——2023年国内6.7亿游戏玩家中,PC游戏用户3.2亿。而主机用户就比较少了,由国内主机年销售量只有200多万,只占全球的5%,按此比例换算,意味着国内主机游戏活跃用户也就是3000万左右。

虽然3A游戏并不局限在主机上,但恰恰主机用户可能才是3A粘性最高的那群核心用户。但这里的用户体量,相比手游为代表的中轻度游戏玩家体量来说还太少。

当然,这也意味着市场潜力很大。尤其是当80、90后父母对游戏的观念也发生了很大改观,因此家庭场景下的娱乐需求有望被进一步激发出来。不过对于当下的游戏开发商来说,高昂的前置成本和市场培育速度,这一笔经济账仍然要细细算。

写在最后:

《黑神话:悟空》卖爆后,游戏厂商们的反应不一。一些厂商马上宣布提档几部3A潜力的项目,一些厂商却撤去了原本研发的类3A游戏。$网易.US 二季度业绩电话会上,分析师们询问黑猴成功是否会促使网易调整pipeline,是否会增加3A游戏的开发计划?

网易管理层的回复也很有意思:

“全球手游市场占据了游戏行业约50%的份额,这表明游戏是一个庞大且多元化的行业。其中,传统AAA级游戏往往提供类似好莱坞大片的电影式体验,包括高质量的画面、故事和商业模式,它们拥有自己独特的内在逻辑。

中国大多数游戏公司由于历史原因,最初是通过网游进入这个行业的。网游本质上是一个与单机游戏非常不同的业务模式,它不仅具有游戏的属性,还具有很强的互联网社区产品特性。因此,包括我们在内的许多国内公司实际上是在运用互联网产品和社区产品的方法论来开发具有娱乐性的游戏产品。不过网易不管是手游还是端游,大方向是不会变的。“

言下之意,黑猴的出现,并不会打乱网易原有的Pipeline计划,实际上网易前两年布局的海外工作室也一直在开发中重度的主机/PC游戏,肯定也不乏一些3A级别的游戏。但出于经济性的考虑,网易短期可能不会因为黑猴的成功而超出原计划的加码3A。

简单而言,论赚钱的舒适度,第一还得是手游。微信小游戏仅仅发展两年就突破了5亿活跃用户,达到300亿人民币的市场规模,本质上还是因为手游有着用户规模的绝对优势。

海外大厂们的高估值并非一朝一夕而来,都经历了多部IP的反复论证。同样的,一旦连续翻车,估值溢价也会立马消失得无影无踪。

而在用户疲于老旧IP,新IP开发风险随着3A军备竞赛越来越大时,海外大厂亦在向手游努力转型,这恰恰也是中国游戏厂商的能力圈。

3A虽好,但并非人人都是天命人,更多的国产游戏厂商,尤其是还得考虑股东利益的上市游戏公司,在市场培育到一定程度之前,还得一步一个脚印的往前走。在这个问题上,财大气粗的$腾讯控股.HK ,通过投资人的角色投入到独立工作室的3A项目上,可能是当下最合适的切入方式。