江西“前首富”王文京,正陷入其创立的公司——用友网络亏损加剧,高层管理层人员频频变动的焦虑中。近日,财务软件巨头用友网络发布公告,“公司董事兼总裁陈强兵因工作调整而辞职,将继续担任下属子公司新道科技董事长并兼任总裁,前SAP全球执行副总裁、大中华区总裁黄陈宏将接任总裁职位。”

文 丨 新浪科技 周文猛

值得注意的是,2024年1月,陈强兵刚从用友网络创始人王文京手中接过总裁一职,如今只过去1年,他已然辞任。而在2019年—2021年两年间,陈强兵同样短暂担任过用友网络总裁职务,不过随后该职务又被王文京收回。

陈强兵职位的频频变动,折射出了王文京等用友网络董事会成员的“用人”焦虑。而这背后,用友网络近年来急转直下的业绩,成为加速这种焦虑的催化剂。

近四年三次总裁变更

据用友网络日前公告,因工作调整原因,公司董事兼总裁陈强兵向董事会提交书面辞职函,申请辞去所担任的公司总裁职务,其辞职申请自辞职函送达公司董事会之日起生效。

据悉,在陈强兵辞去用友网络总裁一职后,经用友网络董事长王文京提名、公司董事会提名委员会任职资格审核,公司董事会已决定聘任黄陈宏担任公司总裁,任期至2025年度股东大会选举出新一届董事会并聘任公司高级管理人员之日止。

这意味着,“空降兵”身份的黄陈宏虽然任职总裁,也可能因股东大会选举而产生变动,被其他人员替代。

对于近四年来已经发生过三次总裁人员变更的用友网络而言,这样的情况难言乐观。

早在2021年1月,不满公司当时的经营表现,早已退居幕后的用友网络创始人、董事长兼CEO王文京,从刚担任用友网络总裁两年的陈强兵手中接过了总裁职务,宣布重新出山“以更好地平衡公司短期发展与长期发展”。据彼时用友网络回复外界关切:“这是最适合的人事安排”。

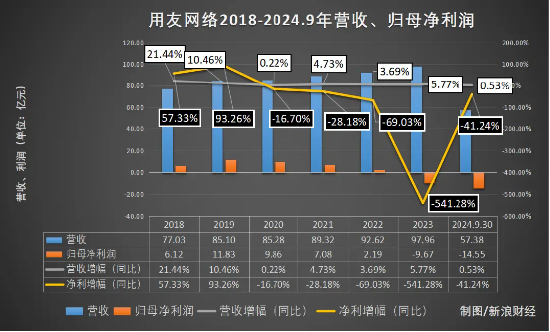

遗憾的是,在王文京重新出山并担任公司总裁后的第一年,用友网络归母净利润和扣非归母净利润,均出现了大幅度下滑。在2021年营收89.32亿元同比增长4.73%的基础上,用友网络当年归母净利润为7.078亿元,同比下滑28.18%;扣非归母净利润4.051亿元,同比下滑55.28%,结束了此前多年扣非归母净利润正向增长的趋势。

此后的2022年—2023年间,用友网络分别实现了3.69%、5.77%的营收增长,但归母净利润和扣非归母净利润均出现了大幅度下滑。尤其在2023年,用友网络出现了上市22年来的首次年度亏损,归母净利润亏损9.67亿元,同比下滑541.28%;扣非归母净利润为-11.039亿元,同比下滑853.99%。

至2024年1月,王文京在出山并担任用友网络总裁职务三年后,再次将这一职务还给陈强兵,由其接任。

在陈强兵再度担任总裁期间,用友网络的业绩并没有太大起色。2024年前三季度,其归属于母公司的净亏损进一步扩大至14.55亿元,同比下滑41.23%,毛利率也降至48.8%,为2017年以来的最低水平。

如今,陈强兵二度担任总裁职务刚满一年,再度无缘这一职务。

不断转型,越亏越多

公开资料显示,新接任者黄陈宏现年61岁,曾任SAP SE全球执行副总裁,SAP大中华区总裁;戴尔公司大中华区总裁;施耐德电气旗下APC大中华区总裁,珠海Uniflair董事长;Tellabs 公司中国区总裁;以及北电网络公司中国区运营商总裁等职务。

用友在黄陈宏出任总裁的官方声明中强调,全球化市场是用友新阶段的重要发展战略之一。2025年公司将进一步加速全球化2.0战略的推进,让中国软件服务全球更多企业的数智化升级与创新发展。

在一定程度上,黄陈宏的加入对用友在企业软件国产化替代、全球化市场拓展上将有所帮助。但在业内人士看来,“频繁更换‘掌舵人’,也将影响公司战略及其发展的稳定性”。

对于已过花甲之年的黄陈宏而言,能否在接下来一段时间帮用友网络扭转业绩颓势,难度着实不小。

“黄陈宏比王文京还长1岁,目前王文京持有用友网络39.24%股份,是公司实际控制人,同时担任公司董事长兼CEO,黄陈宏任总裁,一个公司最为核心的两大管理人员均是老将,是否有足够精力来推动公司的云业务转型,仍留有悬念。”有业内人士对新浪科技表示。

回顾用友网络近年财报,用友网络自2019年后营业收入增长陷入停滞,归母净利润不断下滑。尤其自2020年用友宣布进入3.0-II战略阶段,并针对大型企业推出商业创新平台YonBIP以来,公司营收虽有微弱增长,但亏损却持续扩大,迄今已连续5年出现净利润负增长现象。

不断推进业务转型的用友网络,缘何亏损越来越严重了呢?

业内人士认为,“云服务成为一种可行商业模式的前提是公有云,因为公有云是标准的非个性化产品,且随着用户数量的增多,前期投入被摊薄,能够产生规模经济效应。”

该人士指出,“用友YonBIP主要面向大中型客户,这导致这些客户有了更多的定制化需求,而且这些客户基于数据安全等方面的考量,往往会选择私有云、混合云等模式,不会只采购一家企业的云服务,因此用友3.0-II战略的推进为其后续的亏损埋下了伏笔”。

据用友2023年财报,2023年,用友云服务业务收入为63.40亿元,占当期各类企业用户合计收入的比重为72.78%。其中,大型企业客户云服务收入47.31亿元,占公司云服务业务收入比重74.63%。不过在2023年,用友出现了上市以来的首次亏损,亏损金额高达9.33亿元。而到2024年上半年,用友大型企业云业务占当期云服务业务收入的比重缩至67.2%,占比有所下降,公司的亏损额度也有所下降。

有心推进业务转型,却为公司的亏损埋下了伏笔。在国内云服务市场价格竞争激烈、人工智能等云上技术日新月异的当下,如何保持公司技术迭代的速度,同时保证价格具备竞争力,仍是亏损中的用友网络面临的头号难题。