在美国电力需求因人工智能数据中心与高端制造业迅猛增长而重启上升之际,曾一度被边缘化的核能正在重返政策和资本博弈的中心,科技巨头、华盛顿决策层与电力公用事业围绕“AI时代电网如何既稳定又低碳”展开新一轮博弈。

七年前,美国核电业还是另一番景象:在廉价天然气和用电需求停滞的背景下,Entergy 等公用事业公司相继关停包括密歇根州 Palisades 在内的多座核电站,运营数十年的机组被认为在财务账面上难以为继,多数机组按惯例被出售给专业公司用于退役和拆解。 Palisades 电站本被移交给 Holtec International 负责退役,如今却在巨额联邦资金加持下转向“复活”——Holtec 获得约 32 亿美元政府支持,用于机组重启、系统翻修,并向购买电力的乡村电力合作社提供补贴,其规划还包括在厂区新建两座小型模块化反应堆,将总装机提升至约 1400 兆瓦,理论上可为约 140 万户家庭供电。

业内人士指出,Palisades 的重启为美国商业核电机组“关停后重启”提供了首个监管路径样本,这一路径正被复制到爱荷华州的 Duane Arnold 和宾夕法尼亚州的三里岛等电站项目上。 对于大型科技公司和云服务“超大规模”数据中心运营商而言,核电的吸引力在于其可提供持续、稳定的基荷电力,同时在运营阶段几乎不排放二氧化碳,被视为与数据中心这类高资本、长周期基础设施天然匹配,只要监管机构与金融机构愿意共担风险。

本周,Meta 通过签署多项协议锁定逾 6 吉瓦核电供给,用于未来数据中心扩张,其规模相当于约 500 万户家庭的用电需求,使该公司成为当前 AI 领域中购电规模最大的企业核电买家之一。 与此同时,特朗普政府将这一逻辑上升为国家层面的产业与能源战略:总统唐纳德·特朗普承诺大幅削减监管、动用数百亿美元重启现有核电站并新建机组,将核能定位为“赢得 AI 竞赛”的关键基础设施。

2025 年 5 月,特朗普提出到 2050 年将美国核电装机提升至现有水平的四倍,这意味着从 2030 年到 2050 年,每年需新建约 15 吉瓦核电装机,而美国历史最高纪录是在 1974 年达到的年增 10.5 吉瓦。 为“引水开闸”,联邦政府拍板与私募巨头 Brookfield 及西屋电气达成总额约 800 亿美元的合作计划,拟在美国境内建设 8 座大型 AP1000 反应堆机组,作为新一轮核电扩张的样板工程。

然而,美国近年的大型核电建设成绩单并不光鲜:位于佐治亚州的 Vogtle 3、4 号机组——美国数十年来首批新建大型商用反应堆,也是 AP1000 技术在美国本土的首秀——分别于 2023 年和 2024 年投运,较原计划整体延误约 7 年,总成本超支约 180 亿美元。 项目单位造价攀升至每千瓦约 1.5 万美元,是韩国同类项目的约 5 倍,也远高于中国、印度和法国等国水平,这些超支最终叠加到用户账单上,自 2022 年以来,普通用户年电费增加逾 500 美元,引发地方政治反弹,两名佐治亚州公共服务委员会共和党委员因此丢掉席位。

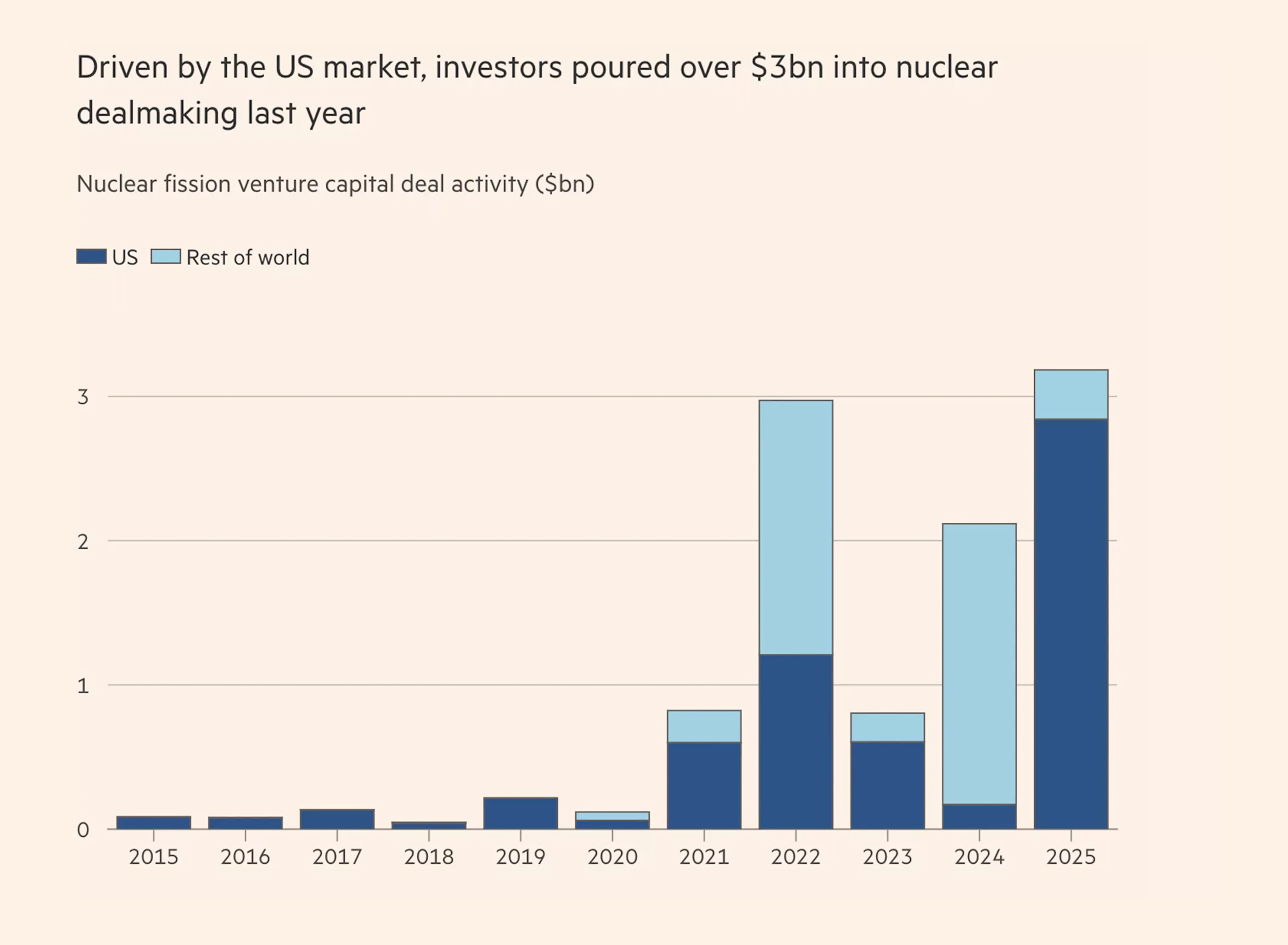

Vogtle 项目及其他类似工程的巨额亏损一度将西屋电气拖入 2017 年的破产保护程序,也让美国公用事业企业对再度押注大型核电机组倍加谨慎,普遍担忧财务与声誉风险。 与此同时,股权投资和基础设施基金开始将目光转向被寄予厚望的小型模块化反应堆(SMR):2025 年,相关初创企业在私人资本市场的融资额创下 30 亿美元新高,所开发机组单堆功率通常为传统大型机组的三分之一甚至更低,强调工厂模块化生产、现场装配和分步扩容,以期降低单体资本压力和整体项目风险。

SMR 支持者认为,通过标准化组件、缩小单堆投资和按需分阶段扩建,小堆有望避免“一次性数十亿美元豪赌”的模式,更符合当前资本市场的风险偏好,尤其适合布局在土地、冷却水源及输电条件相对完备的数据中心集群周边。 不过,这一技术路径仍处于早期验证阶段,美国境内在研 SMR 方案超过 50 种,目前仅有 NuScale 一家公司获得美国核管会(NRC)的设计认证,尚无任何项目取得实际运行许可证,更没有商业投运实例。

为加速核电项目落地,特朗普政府正在推动对核管会审批流程和内部文化进行深度调整,试图通过“快速通道”审查减少被视为“过度规避风险”的监管障碍。 这一做法遭到部分前任委员及资深技术人员的公开质疑,他们警告称,监管队伍中经验丰富人员的流失,加之程序简化,可能一方面拉长实际审查时间,另一方面削弱安全保障,给行业埋下新隐患。

在经济性层面,杰富瑞分析师 Julien Dumoulin-Smith 直言,当前高通胀背景下,居民和企业对电价承受力已成为重要政治议题,公用事业是否愿意再将高成本发电资产转嫁到用户账单上存在疑问,更现实的问题是:如果联邦资金不到位,数据中心运营商是否会愿意直接承担动辄数十亿美元的项目投资,用长期购电协议为核电项目背书。 与之相对,一些分析人士看到的是罕见的市场与政策合流机遇:智库 Breakthrough Institute 核能创新负责人 Adam Stein 指出,在税收减免、政府贷款、用电需求激增和私人资金积极布局的共同作用下,当前是核电融资“有史以来最有利的市场环境”,与 2000 年代中期曾尝试重启核电但最终被页岩气革命、电力需求停滞及福岛事故联手打断的情形截然不同。

在这些观察者看来,AI 算力红利与去碳化压力叠加,正为美国核电舰队扩容创造罕见窗口期,若监管改革与资本投入能够找到平衡,美国有望迎来一次真正意义上的“核能复兴”,也将为全球能源转型与数字基础设施安全带来深远影响。