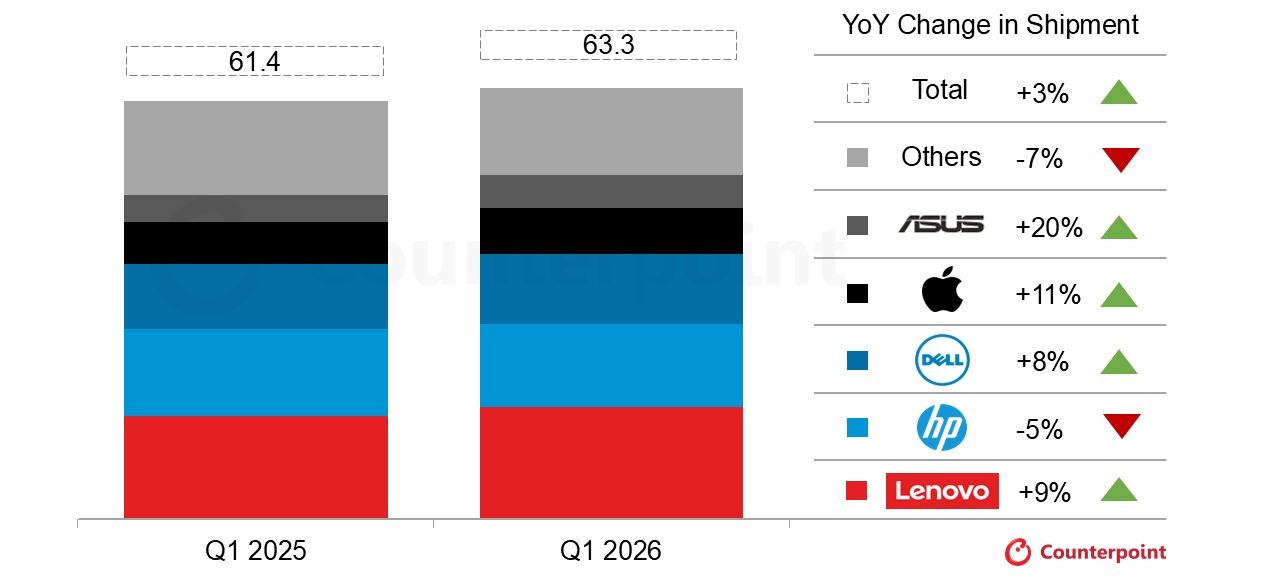

市场调研机构 Counterpoint 最新报告显示,2026 年第一季度全球 PC 出货量同比增长 3.2%,达到 6330 万台,但这轮“增长”背后,是内存与 SSD 成本暴涨推动下的提前备货潮,而非需求自然回暖。

报告指出,全球 PC 厂商在 Q1 大举采购内存与 SSD,以在终端售价全面抬升前锁定关键元件成本,同时配合 Windows 10 停止支持带来的刚性换机需求。 联想、戴尔、苹果与华硕等头部品牌均实现出货增长,并进一步提升了市场份额,其中华硕与苹果增幅最为显著,分别达到 20% 与 11%;联想与戴尔则分别录得 9% 与 8% 的同比增长。 相比之下,HP 出货量同比下滑 5%,其他中小品牌合计下滑 7%。

具体厂商层面,联想继续保持全球 PC 份额第一,Q1 出货量同比增长 9%,达到 1650 万台,市场份额约 26%,创下历年一季度新高。 HP 虽出现下滑,但仍稳居第三名厂商之前的“第二梯队”领先位置;戴尔受商用市场换机拉动,实现 8% 的同比增长。 苹果方面,得益于 3 月起新款 MacBook 的铺货,其 Q1 出货量同比大增 11%,达到 670 万台,Counterpoint 认为随着新机型的全面放量,下季度苹果在 PC 市场的增长势头仍将延续。 华硕则凭借消费级笔记本的强劲需求,录得 20% 的同比增幅,出货量达到 480 万台,为本季度表现最突出的品牌之一。

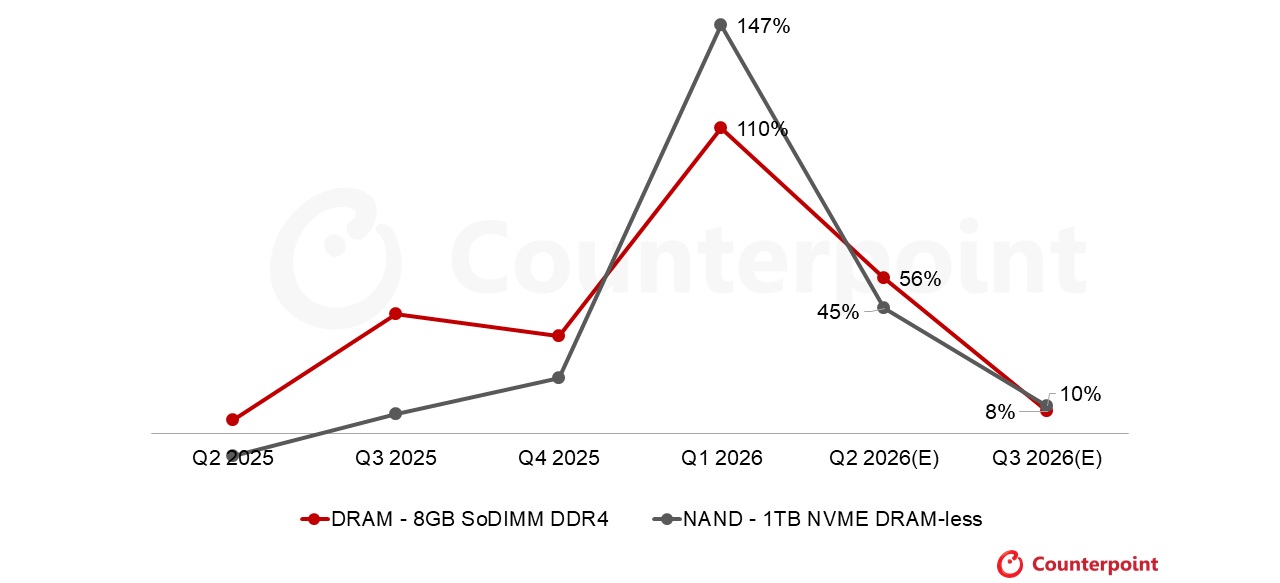

支撑这轮集中备货的核心变量,是记忆体价格的剧烈上涨。Counterpoint 的数据表明,入门级 8GB DDR4 内存价格在 Q1 环比飙升 110%,无缓存(无 DRAM)的 1TB 入门级 SSD 价格则暴涨 147%,高端产品涨幅还要更大。 研究机构预计,接下来数月 DRAM 价格仍可能再上涨 60%,SSD 价格再涨约 50%,具体幅度将视不同类型与规格的产品而定。 在 AI 基础设施投资持续扩张的背景下,服务器与数据中心对 DRAM、NAND 等关键元器件的吞吐需求不断推高整体供应链成本,CPU 等其他 PC 核心组件也预计会受到连带影响。

微软方面推动 Windows 11 及 Copilot+ 生态,也进一步刺激了 PC 厂商的硬件更新节奏。 为满足 AI 功能对算力、内存与存储带宽的新要求,芯片供应商与 OEM 同步推出多款面向“AI PC”的新机型,这在短期内为出货数据提供了支撑,但也在高成本环境下挤压了传统“高性价比”机型的生存空间。 报告指出,在内存与 SSD 价格不见回落的前提下,厂商被迫向中高端产品结构倾斜,以维持利润率,这将考验其供应链管理能力及产品组合调整速度。

Counterpoint 的《Memory Price Tracker and Forecast》市场报告进一步警告称,PC 内存价格在 2026 年一季度较上一季度几乎翻番,且这种上涨趋势将在二季度继续,只是涨幅略有放缓。 持续攀升的成本最终将通过整机价格传导至终端市场,对 2026 年 PC 市场整体增长构成“显著负面影响”。 报告预计,品牌整机依托规模化采购和供应链议价能力,尚有机会维持温和增长,但 DIY 组装市场已经出现明显降温迹象。

在内存价格短期内“看不到任何回落情景”的前提下,Counterpoint 认为,2026 年下半年至 2027 年初,整个 PC 市场存在重新转入下行区间的风险。 随着主流价位段被不断推高,大量对价格高度敏感的用户可能被迫推迟或放弃升级,PC 厂商之间围绕供应保障、产品定位与定价策略的博弈也将进一步加剧。