Google上月宣布,将向Anthropic提供高达5 吉瓦的服务器算力,但当时双方并未披露这笔合作涉及的具体金额。据知情人士透露,这项合作将于明年正式启动,作为协议一部分,Anthropic计划未来五年在Google累计投入约 2000 亿美元。

Anthropic联合创始人兼首席执行官:达里奥・阿莫代伊

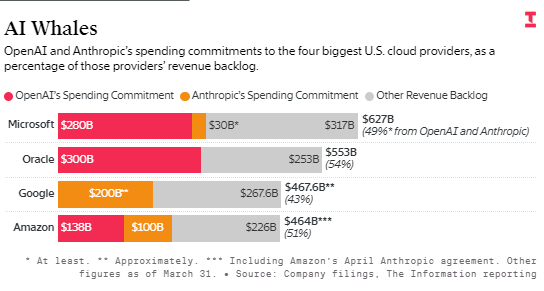

Google上周向投资者披露了云业务合同储备收入,Anthropic一家就占到其中40% 以上,代表着Google已锁定的云客户长期合约承诺规模。

这一占比看似已经很高,但Google云竞争对手的合同储备收入,对Anthropic及其死对头OpenAI的依赖度甚至更高。

目前,美国四大云巨头 —— 亚马逊、微软、Google、甲骨文,合计合同储备收入规模达2 万亿美元,其中与Anthropic、OpenAI 相关的合约占比接近五成。

这也折射出一个现实:整轮 AI 产业景气度,很大程度上仍绑定这两家高消耗、持续烧钱的 AI 初创企业的发展规划。

合同储备收入不包含云厂商已从 AI 企业实现的营收;企业披露该项数据,是为向投资者展示基于长期合约的未来收入确定性。随着Anthropic与 OpenAI 规模快速扩张,各大云厂商的合同储备规模也随之急剧膨胀。

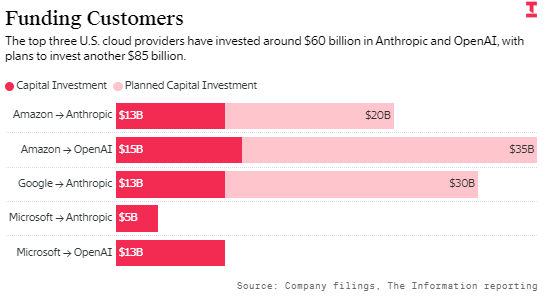

各大云巨头多年前就已提前布局这类合作。Google、微软、亚马逊均已向两家 AI 领军企业数十亿美元级战略投资,押注其未来会大规模租用云服务器,最终为云厂商带来远超投资本金的营收回报。

如今,OpenAI 与Anthropic已是全球最大云服务器租用方之一。

据《The Information》报道,OpenAI 今年服务器采购及租赁支出预计达450 亿美元,远高于去年的 170 亿美元。OpenAI 今年大部分算力支出或将流向微软;作为早期投资方,微软已向这家 ChatGPT 开发商投资超 130 亿美元。

Anthropic此前预计,今年服务器租赁支出将超 200 亿美元,约为去年的三倍。

不过该预估是在去年 12 月中旬做出,尚未反映今年一季度营收爆发式增长,因此最终实际支出可能大幅上调。

Google云承载了Anthropic绝大部分业务的应用程序接口(API)服务,这也是Google云一季度营收同比大涨 63% 的重要原因。

规模更大的亚马逊云 AWS 同样为Anthropic提供算力支撑,其一季度营收增速较上季度加快近 5 个百分点,升至 28%。

Google上周同时披露,今年一季度公司整体合同储备收入规模近乎翻倍,突破 4600 亿美元;与Anthropic的这笔新交易,是储备收入大增的主要推手。

无独有偶,亚马逊一季度所谓 “履约义务储备收入” 同比增长 49%,达 3640 亿美元。

亚马逊表示,同期 OpenAI 对 AWS 的支出承诺追加 1000 亿美元,占到亚马逊储备收入增量的八成以上。今年 4 月,亚马逊也与Anthropic达成一份1000 亿美元服务器租赁协议,未来 10 年提供最高 5 吉瓦算力,耗电量相当于两座胡佛大坝的发电量。

计入 4 月新合约后,OpenAI 与Anthropic的支出承诺,已占到亚马逊云 AWS 合同储备收入的近一半。

Anthropic去年底乐观预测:截至 2029 年,公司为运行 Claude 大模型,将向亚马逊、Google、微软三家云厂商合计支付约2000 亿美元算力费用。

而 OpenAI 上季度预测,仅 2029 年一年的服务器支出就将达到1800 亿美元。

部分投资者对两家企业能否兑现如此巨额支出持怀疑态度。两家公司的业绩预估均假设:到 2029 年,营收规模将较 2025 年增长 20 至 30 倍。

甲骨文自去年 9 月官宣与 OpenAI 达成3000 亿美元、合作至 2032 年的云计算大单后,股价已暴跌 45%。投资者担忧,这笔巨额支出或无法落地,或 OpenAI 转而选择其他云平台。

甲骨文的短板与竞品优势

其他云巨头相对甲骨文至少拥有一大优势:除服务器租赁外,还能通过转售两家 AI 公司的模型服务赚取额外收入。

例如微软与 OpenAI 更新合作协议后,向 Azure 云客户销售 OpenAI 大模型的全部收入归微软所有,今年相关收入有望达数十亿美元;而此前微软需分给 OpenAI 20% 销售收入。

亚马逊、Google同样能从向自家云客户转售Anthropic大模型中赚取可观分成。

Anthropic去年底预计,各大云厂商今年通过转售其模型将创收近 20 亿美元,明年再增收 60 亿美元。目前甲骨文尚未托管及转售 OpenAI、Anthropic的大模型,缺失这部分收益来源。

OpenAI 与Anthropic计划在 2029 年前完成上市,上市后融资渠道将更为通畅。两家也有望继续从英伟达获得融资;英伟达已分别向两家投出数十亿美元,自身也有充足动力保障两家有钱持续采购基于英伟达芯片的服务器算力。长期以来,英伟达更像是数十家算力采购企业的 “隐性央行”。

Google的另一重优势:为Anthropic提供自研 AI 服务器芯片支撑算力,利润率大概率高于对外出租昂贵的英伟达 AI 服务器(Google AI 芯片相关部分服务由芯片合作伙伴博通提供)。

亚马逊同样布局自研 AI 芯片,用于支撑 Bedrock 等云服务,让 AWS 客户可调用Anthropic等第三方大模型。

未来随着 OpenAI 大规模采用亚马逊云自研Trainium芯片、不再单纯租用英伟达芯片,亚马逊的盈利及财务状况将进一步改善。亚马逊此前披露向 OpenAI 投资 500 亿美元、扩容云计算合作时曾表示,OpenAI 对 Trainium 芯片的算力需求将达到2 吉瓦。

目前微软自研 AI 服务器芯片尚处初期阶段,而甲骨文至今尚未推出同类自研 AI 芯片。