美国时间6月12日,SpaceX如期在佛罗里达州卡纳维拉尔角发射了一枚猎鹰9号火箭;就在同一天,SpaceX登陆纳斯达克市场开始交易,造就了史上最大规模的首次公开募股(IPO)。这两件事就像是马斯克的宣言:SpaceX不只是一家上市公司,它是一个持续推进的太空梦想。

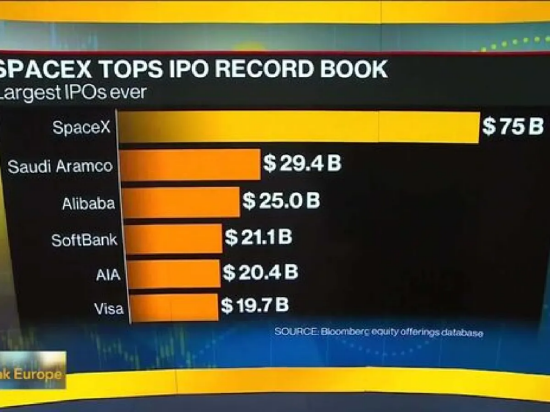

开盘价150美元,较发行价135美元高出11%;盘中最高触及168.75美元,收盘上涨19%,市值超过2万亿美元。史上最大规模IPO就此定格。SpaceX发行逾5.55亿股,募资750亿美元,不仅打破了沙特国家石油巨头沙特阿美在2019年融资294亿美元的纪录,甚至是此前记录的近三倍。

福布斯富豪榜实时数据显示,马斯克个人财富一度超过1.1万亿美元,成为人类历史上首位万亿美元富豪。此外,约400名SpaceX现任及前任员工的账面持股市值或超过1亿美元。

1万亿美元到底是什么概念?以马斯克31年的创业生涯折算,这意味着他平均每秒积累财富约1000美元,每小时进账约360万美元。

第一位万亿美元富豪

虽然是上市的大日子,但马斯克本人却留在了得克萨斯州的Starbase总部,只是通过视频接入纳斯达克,而让SpaceX总裁格温·肖特维尔(Gwynne Shotwell)和CFO布雷特·约翰森(Bret Johnsen)去了纽约敲响开市钟。不过,即便马斯克保持着低调,但他依然成为全球财经科技媒体的头条焦点。

750亿美元的募资规模意味着什么?这相当于美国联邦政府2024年航天预算的近14倍,也相当于当年整个NASA年度经费的33倍。花旗集团的分析师在报告中写道,这不仅是资本市场的历史时刻,更是人类太空商业化进程的分水岭。

马斯克个人持有SpaceX约42%的股份,共计48亿股,另有3.5亿股股票期权。按照两万亿美元的市值估算,马斯克持股价值超过8400亿美元,再加上尚未行权的期权价值,单是他在SpaceX的资产就价值接近1万亿美元,超过很多国家的GDP总额。

马斯克还持有特斯拉数千亿美元的股份,但他并不需要特斯拉的万亿美元天价薪酬包(与业绩和股价挂钩),就已经成为人类历史上第一个万亿美元富豪。当然,他的资产几乎全是纸面价值,实际流动性很低,马斯克无法随时套现。

仅仅两年前,马斯克、贝佐斯和LVMH创始人贝尔纳·阿诺特(Bernard Arnault)三人还在轮流争夺全球首富之位,身家均在2000亿美元上下。如今,马斯克的财富几乎是世界第二富豪、谷歌联合创始人拉里·佩奇(Larry Page)的四倍。

SpaceX断层领先了吗?

让投资者疯狂追捧SpaceX,推动市值突破2万亿美元的,不只是今天的主导优势,更是明天的太空梦想。

SpaceX在火箭技术领域的核心优势,建立在一个竞争对手至今无法复制的能力上:火箭回收与复用。猎鹰9号的第一级助推器可以在发射后精准返回着陆,同一枚助推器已有多次复用超过20次的记录。这将单次发射成本压缩至传统一次性火箭的十分之一量级,彻底重写了商业航天的经济模型。

2025年,SpaceX全年完成发射任务超过160次,平均不到三天一次,发射频率是全球所有其他航天机构总和的数倍。 Starship火箭则是更大的赌注。这枚高达122米、推力约合16.7万磅的超重型火箭,是人类迄今建造的最大运载工具,推力约为NASA航天发射系统(SLS)的两倍。上个月,Starship完成第12次测试飞行。

在重型运载能力上,SpaceX同样处于断层领先的位置。现役猎鹰重型火箭的近地轨道运力达到63.8吨,是波音Delta IV Heavy的两倍以上,而发射报价仅为后者的约三分之一。更重要的是,Starship的设计运力理论上可达150吨以上,一旦全面投入商业运营,将使当前所有竞争对手的运力规格整体降级为”中型火箭”。NASA的阿尔忒弥斯登月计划选择Starship作为载人月面着陆器,本身就是对这套技术路线的最高背书。

进入壁垒是SpaceX最难被追赶的竞争优势。二十年的飞行数据积累、垂直整合的供应链自研体系(包括发动机、航电、软件全部自产),以及通过Starlink形成的持续现金流反哺研发投入,构成了一道复合壁垒。亚马逊的柯伊伯项目、欧洲的阿丽亚娜6号、中国的长征系列,各自在某一维度上具备竞争力,但在成本、频率、运力三个维度同时对标SpaceX的玩家,目前尚不存在。

不过,SpaceX主要的现金来源是Starlink卫星互联网业务。覆盖全球超过100个国家、逾700万用户,构成了SpaceX最稳定的经常性收入来源。SpaceX在招股说明书中明确表示,将把IPO募集的资金用于扩大旗舰火箭业务、卫星通信网络,以及向人工智能领域的战略转型这三大用途的建设。

SpaceX并购xAI之后,其战略野心已经远不止于轨道运输。马斯克提出的下一个命题是:把AI算力搬上太空。SpaceX目标是在近地轨道构建一张太阳能供电的分布式AI计算网络。逻辑并不复杂:地面数据中心受限于土地、电力和冷却系统,而太空有取之不尽的太阳能、天然的辐射散热环境,以及无需审批的”建设用地”。

马斯克估算,两到三年内,太空将成为全球单位算力成本最低的计算基础设施所在地。这一设想目前仍处于早期阶段,但Anthropic和谷歌已经在为孟菲斯的地面Colossus数据中心支付合计每月逾20亿美元的租金——一旦轨道算力基础设施成形,这条收入逻辑将从地面延伸至太空,SpaceX的商业边界将再次被重新定义。今年早些时候,SpaceX已向美国联邦通信委员会(FCC)申请许可,计划发射100万颗卫星组成的星座,在轨道上构建太阳能供电的AI数据中心网络。

关于火星,马斯克的时间表在IPO前已作出重要调整。今年2月,SpaceX向投资者确认了一项战略优先级转换:月球先于火星。此前计划中的2026年无人火星着陆已被搁置,马斯克承认火星计划需要推迟五到七年,以便将资源集中在月球任务上——月球将成为验证精密着陆、轨道推进剂补给和长期生命维持等关键技术的试验场。

但马斯克明确表示,这不是退却,而是务实调整:“我们的目标是在约20年内建成一个能自我维持的城市,让人类成为多星球文明。”NASA目前计划最早在2027年实现Starship搭载人类登月。

并购xAI:算力出租巨头

让这次IPO真正区别于传统航天公司上市的,是SpaceX并购xAI后呈现的全新商业形态。

今年2月初,SpaceX完成了对马斯克旗下AI公司xAI的全股票收购,合并实体估值约1.25万亿美元。这笔交易将SpaceX、xAI以及社交媒体平台X(原Twitter)整合在同一屋檐下,正式完成了马斯克对火箭、卫星、AI基础设施和社交数据平台的帝国整合。

并购的核心资产,是xAI位于田纳西州孟菲斯附近的Colossus数据中心群。这些设施目前总算力超过2吉瓦,一夜之间让SpaceX跻身全球最大GPU算力房东之列——尽管最初建设这批数据中心,是为了训练马斯克的AI模型Grok。

单纯从AI业务来看,Grok的商业化表现令人失望。2026年第一季度,xAI的AI业务板块在8.18亿美元营收的情况下录得25亿美元运营亏损。Colossus的算力正在消耗资本,却没有从原始用途上获得足够回报。据美国媒体报道,Colossus数据中心的GPU实际运转率只有11%。

但马斯克却做了华丽转型:把数据中心变成出租生意。5月底,Anthropic率先与SpaceX签署协议,以每月12.5亿美元的价格租用Colossus 1数据中心的全部算力容量,合同期至2029年。就在IPO前夕的6月5日,谷歌宣布与SpaceX达成协议,以每月9.2亿美元租用约11万块英伟达GPU,合同期从2026年10月至2029年6月,总金额约320亿美元。谷歌云方面表示,这笔租约是为了满足其Gemini Enterprise平台”超出预期的爆炸性需求”。

两笔合同的战略信号格外清晰:全球最大的两家AI实验室之一和科技巨头谷歌,同时选择向SpaceX租用算力。这不只是商业合同,更是对SpaceX算力基础设施价值的最有力背书。分析师指出,在IPO前数天披露这两份长期合同,是一次教科书级别的资本市场操作——为估值争议提供了具体的、多年期的现金流锚定。

从算力来源看,这一切都绕不开英伟达。马斯克此前通过xAI囤积了大量英伟达GPU,其中Colossus数据中心的计算能力主要依托英伟达最新一代加速芯片。谷歌自研TPU芯片,却仍需向SpaceX租用英伟达算力用于Gemini平台,这本身就说明:在当下的AI军备竞赛中,英伟达GPU的稀缺性依然是行业最高优先级。

马斯克在Starbase通过屏幕出现在上市仪式上时,身后是德克萨斯州海湾的旷野和发射台。他选择待在那里,而不是出现在纳斯达克的玻璃大厅里,像是某种刻意的注脚。

SpaceX今天募集的750亿美元,将用于建造更多Starship、扩大Starlink星座、在轨道上部署AI数据中心,以及探索人类永久离开地球的可能性。马斯克的赌注是:AI的下一个战场不在地面的数据中心,而在太空。

但美国投资者很清楚,马斯克1.1万亿美元的财富,部分取决于SpaceX能否实现那些大胆目标。Grok在AI竞争上的挣扎,Starship多次试飞的爆炸,以及他本人19%的公开承诺兑现率,都是这个故事里不能被估值报告遮盖的数字。

今天,他是历史上第一个万亿富翁。明天,宇宙是否会配合他的时间表,是另一回事。