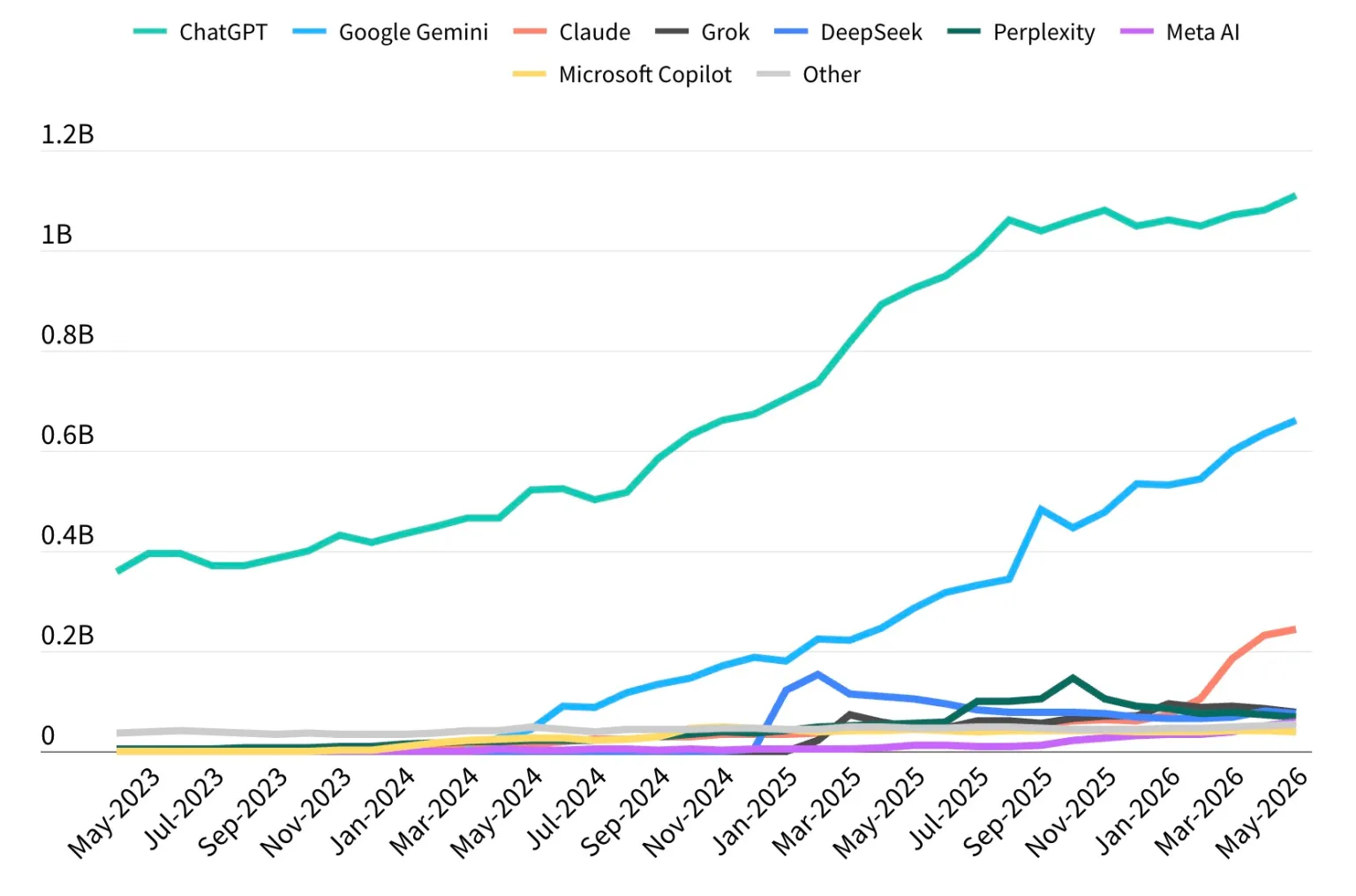

ChatGPT 上线三年多后,全球 AI 助手市场格局正在悄然生变。根据应用分析公司 Sensor Tower 最新发布的《2026 年 AI 报告》,尽管 ChatGPT 依然是全球最受欢迎的 AI 助手,月活跃用户超过 11 亿,但其全球市场份额已首次跌破 50%。

报告显示,ChatGPT 曾创下迄今为止最快突破 10 亿月活用户的应用增长纪录。本月早些时候,Sensor Tower 披露了这一数据,而 OpenAI 此前在 2 月也曾对外公布称 ChatGPT 的周活跃用户已达到 9 亿。即便如此,伴随用户在不同助手之间的迁移,ChatGPT 在全球市场的占比仍出现下滑趋势。

截至今年 1 月,ChatGPT 在全球 AI 助手市场中仍掌握逾五成份额。但到 5 月底,这一数字已经降至 46.4%。推动份额变化的主要力量来自 Google 的 Gemini 和 Anthropic 的 Claude:Gemini 当前市场份额为 27.7%,Claude 则达到 10.3%。其他助手,包括 xAI 的 Grok、Perplexity、DeepSeek 以及 Meta AI,目前单一产品的份额均尚未超过 5%。

从用户行为来看,Sensor Tower 观察到用户在不同助手之间“切换”的意愿在增强,特定事件往往会显著放大这种趋势。例如,今年 2 月 OpenAI 与美国国防部(DoD)达成合作后,ChatGPT 的卸载量一度激增 295%,表明在功能之外,品牌信任与价值观匹配也正在成为用户选择 AI 助手的重要考量。

各家厂商的增长逻辑也有所不同。Gemini 受益于其深度整合进 Google 更大的工具与服务生态,在搜索、生产力和Android设备端获得持续导流;而 Claude 则在“生产力场景”上建立了较强口碑,在用户留存率方面正在逼近 ChatGPT。对于希望将个人或团队工作完全托管给 AI 的用户而言,这类强调安全性和稳定性的产品吸引力正快速提升。

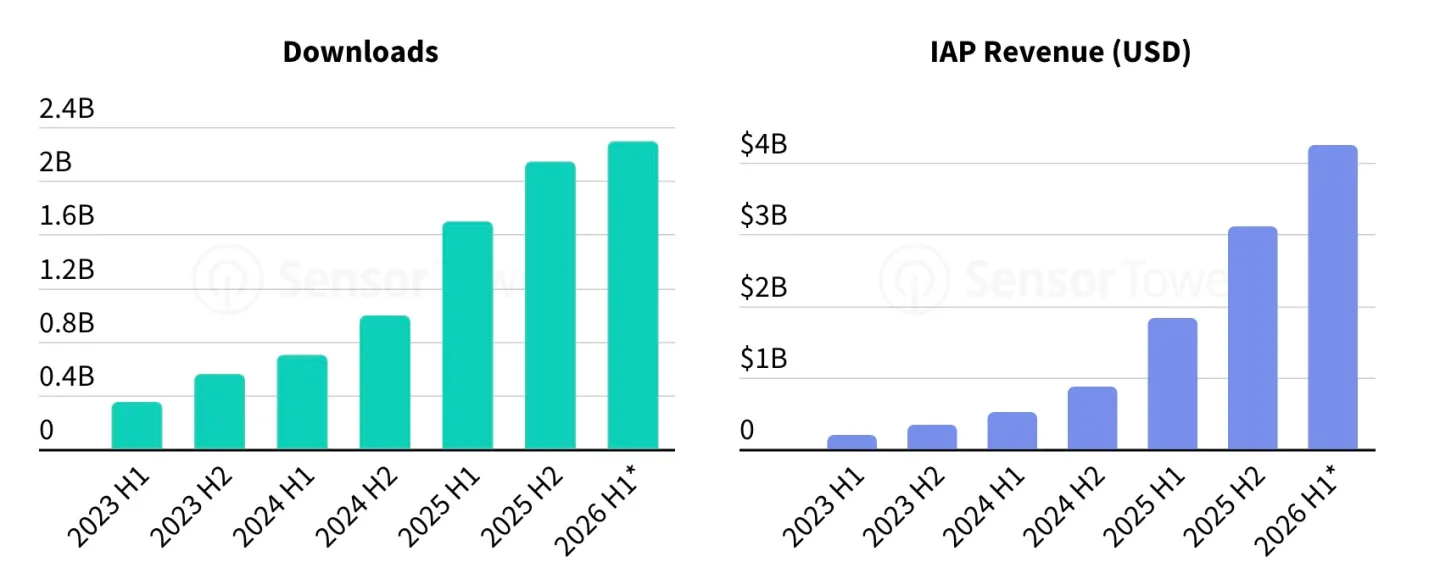

从更大的应用市场来看,2026 年上半年全球用户有望下载近 23 亿次 AI 应用,并在其中投入超过 42 亿美元支出,远高于 2025 年上半年的 18.3 亿美元。下载量与消费额的绝对值都在上升,但增速已出现放缓迹象,显示这一市场正在从“纯增长”阶段逐步转向“增长 + 变现”并重的成熟期。对于开发者而言,接下来如何在营收模式上找到可持续路径,将成为比单纯追逐下载和活跃更重要的问题。

区域数据则揭示出另一组差异。2026 年一季度,亚洲 AI 应用下载量首次出现 3.3% 的下滑,其中中国和印度的应用下载回落是主要原因。尽管从总下载量来看,亚洲仍是全球最大的 AI 应用市场,但在应用内消费方面,亚洲则落后于北美和欧洲。这种“高下载、低付费”的结构,势必影响厂商在付费功能设计与资源投放上的区域优先级判断。

消费结构的变化在美国市场表现得尤为明显。Sensor Tower 发现,美国用户正在更频繁地将 AI 助手用于各类效率与生产力任务,并对订阅等高级功能表现出更高支付意愿。整体上,AI 应用的人均收入(ARPU)正在上升,而在所有主流助手中,Anthropic 的 Claude 转化率最为突出:约有 13% 的用户选择订阅付费版本。这一水平目前领跑行业,也将成为投资者评估 AI 公司长期营收能力时的重要观察指标。

在使用时长方面,AI 助手的“粘性”同样在快速增强。Sensor Tower 预计,用户在 AI 应用上的总使用时长将从 2025 年上半年的 172 亿小时增长至 2026 年上半年的约 360 亿小时。ChatGPT、Gemini 和 Claude 三大助手合计占据 AI 助手应用总使用时长的 89%,几乎锁定了绝大部分用户时间。与此同时,AI 陪伴、AI 内容生成等相邻品类则仍高度分散,玩家众多但缺乏绝对领先者,对新参与者而言既是机会也是风险。

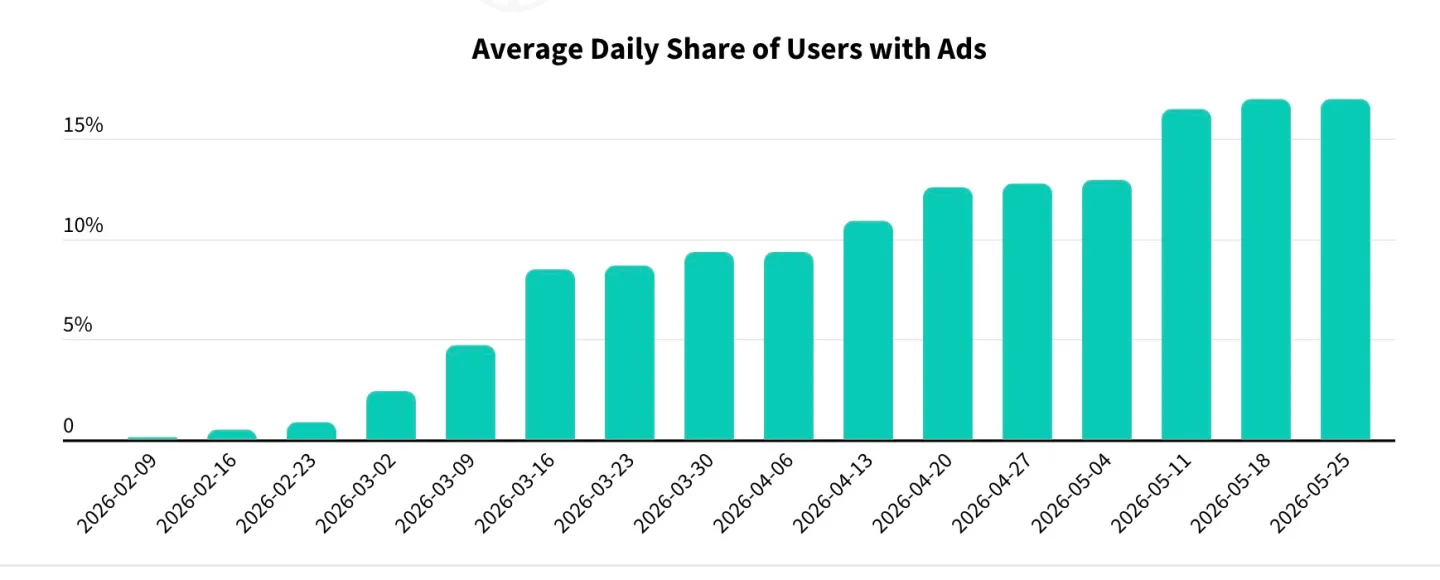

在商业化方面,OpenAI 已开始在 ChatGPT 中尝试广告模式。自今年 2 月起,平台逐步提高广告投放量以及会看到广告的用户比例。到 5 月,平均约有 17% 的日活用户会在使用过程中接触到广告。随着 ChatGPT 的变现路径从订阅扩展至广告及其他形式,这一比例未来的变化将成为外界判断其商业化节奏的关键信号之一。目前在 ChatGPT 上投放的广告中,软件与购物类是最大广告主类别,其次是媒体与娱乐以及餐饮相关品牌。

随着 ChatGPT 深度整合购物场景,其带来的外链导流也开始重塑零售平台之间的竞争关系。Sensor Tower 指出,Target、沃尔玛和 Costco 等零售商从 ChatGPT 获得的引流正在增加,相比之下,选择屏蔽 ChatGPT 抓取的亚马逊,其来自该平台的引流规模则长期停滞。这为其他零售商提供了“弯道超车”的窗口。沃尔玛等平台已经在自家应用和网站内嵌入 AI 助手,帮助用户发现和筛选商品。

在自有 AI 助手上,不同电商平台的表现同样分化。报告提到,亚马逊的 AI 购物助手 Rufus 用户增长相对平缓,而沃尔玛的 Spark 则处于上升周期。值得注意的是,在亚马逊平台上,那些使用过 Rufus 的用户在应用内停留时间更长、购买转化率也更高,这从侧面印证了“站内 AI 助手”在提升购物效率和促进成交方面的潜力。不过,前提是用户愿意主动与之互动。

总体而言,Sensor Tower 的报告勾勒出一个正在经历“从爆发式扩张走向结构化竞争”的 AI 助手市场。一方面,ChatGPT 依旧在用户规模和品牌认知度上拥有明显优势,另一方面,Gemini 与 Claude 正在各自擅长的生态和场景上展开猛烈追赶。随着用户对隐私、价值观以及使用体验的要求不断提高,AI 助手之间的竞争将不再只是模型能力之争,更是生态整合、商业模式和品牌信任的综合较量。