247亿收购新华三交易“终止” 紫光股份大跌近7%

9月24日下午,紫光股份突然发布公告,宣布终止对HPE所持有的新华三49%股权的收购,这也使得这笔高达247亿元的收购案被暂时搁置。紫光股份表示,根据紫光国际与 H3C Holdings Limited 和 Izar Holding Co 签署的《卖出期权行权 股份购买协议》的约定,获得中国证监会就向特定对象发行股份的注册是本次交易交割先决条件之一,结合公司自身货币资金情况和融资安排等因素,为顺利推进向特定对象发行股票及本次交易的实施,经慎重评估,公司决定先完成向特定对象发行股票的工作,再推进重大资产重组相关事项。

因此,目前公司先终止重大资产重组相关事 项;待完成向特定对象发行股票后,公司再推进本次交易的重大资产重组相关事项。

也就是说,如果紫光股份120亿元的增发无法完成,那么收购新华三剩余49%股权的计划或将失败。

紫光股份表示,终止本次重大资产重组相关事项不涉及对已签署的交易协议做任何补充或修订, 不对本次交易产生实质性影响,本次公司购买新华三49%股权的交易仍继续执行。同时,本次发行对象、发行方式、募集资金规模、募集资金投资项目等均未发生变化,标的资产的评估基准日和交易作价均未发生变化,因此终止本次重大资产重组相关事项不涉及向特定对象发行股票方案的调整。

但是,紫光股份既然在定增成功后是要继续收购新华三,那么公告用词为何是“终止”,而不是“中止”?

虽然这两个词读音相同,但是意义则完全不同,前者通常是指“彻底结束”,没有后续;后者通常指“中途停止”,有暂停的意味。

因此,有不少投资人担心紫光股份在定增完成之后,是否真的会继续对新华三的收购。

不过,有媒体报道称,紫光股份公司董办工作人员在9月25日接受采访时表示,公司将会先完成向特定对象发行股票的工作,再推进重大资产重组。对于资产重组推进的事宜是“完全可以确定的”。

紫光股份在本次公告中也强调,终止本次重大资产重组相关事项对公司及本次交易无实质影响,不会对公司现有生产经营活动和财务状况造成不利影响,不存在损害公司及中小股东利益的情况。

但是,在9月25日A股开盘后,紫光股份股价直线下跌,跌幅一度超过8%,股价最低跌至22.98元/股,创下近7个月来的新低记录。截至收盘,紫光股份股价仍下跌近7%。

定增120亿元,紫光股份拟247亿元100%控股新华三!

5月26日晚间,紫光股份发布了《重大资产购买预案》公告,宣布拟由全资子公司紫光国际以支付现金的方式向HPE开曼购买所持有的新华三(H3C)48%股权,以支付现金的方式向Izar Holding Co购买所持有的新华三1%股权,合计收购新华三49%股权,股权交割完成后,将实现对新华三100%控股。

具体交易金额方面,本次交易中HPE开曼持有的新华三48%股权的交易作价为3,428,535,816美元,Izar Holding Co持有的新华三1%股权的交易作价为71,464,184美元,新华三49%股权合计作价35亿美元(约合人民币247亿元)。

为了完成此次对于新华三剩余股权的收购,紫光股份当日还发布了《2023年度向特定对象发行A股股票预案》公告,决定向特定对象发行股票募集资金总额不超过120亿元,同时本次发行股票数量不超过本次向特定对象发行前公司总股本的25%,即本次发行不超过71,501.9968万股。

公告显示,本次发行前,紫光股份无实际控制人,控股股东系西藏紫光通信科技有限公司。截至本预案公告之日,西藏紫光通信科技有限公司直接持有紫光股份股份80,087.0734万股,占公司总股本的28.00%。

本次向特定对象发行股票数量不超过71,501.9968万股,若假设本次发行股票数量为发行上限71,501.9968万股,则本次发行完成后,紫光股份的总股本为357,509.9842万股,西藏紫光通信科技有限公司直接持股80,087.0734万股,持股比例为22.40%,仍为紫光股份的控股股东。

根据紫光股份公告显示,2016 年 5 月,紫光股份在香港注册成立的全资子公司紫光国际完成对新华三集团有限公司51%控股权的收购,新华三成为公司控股子公司。目前紫光股份通过紫光国际持有新华三 51%的控股权;Hewlett Packard Enterprise Company通过其全资子公司 H3C Holdings Limited和 Izar Holding Co 分别持有新华三 48%和 1%股权。

资料显示,新华三拥有芯片、计算、存储、网络、5G、安全、终端等全方位的数字化基础设施整体能力,提供云计算、大数据、人工智能、工业互联网、信息安全、智能联接、边缘计算等在内的一站式数字化解决方案,以及端到端的技术服务。同时,新华三也是 HPE 服务器、存储和技术服务的中国独家提供商。

IDC、Gartner等调研机构的统计数据显示,2020年至2022年,新华三在中国企业网路由器市场份额分别为30.8%、31.3%、31.8%,保持市场份额第二。同期,新华三在中国以太网交换机市场份额分别为35.0%、35.2%、33.8%,保持市场份额第二;在中国企业级WLAN市场份额分别为31.3%、28.4%、28.0%,连续十四年保持市场份额第一。

2022年第一季度,新华三在中国 X86 服务器市场份额 16.5%,保持市场第二;中国刀片服务器市场份额 49.0%,蝉联市场第一;中国存储市场份额 12.8%,连续位居市场第二;在中国 UTM 防火墙市场以 20.0%的市场份额位居市场第二。

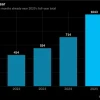

公告当中,紫光股份还披露了新华三的财务数据,2021年、2022年、2023年一季度,新华三的营业收入分别约为443.5亿元、498.1亿元、106.4亿元,净利润分别为34.34亿元、37.31亿元、6.96亿元。

作为对比,同期紫光股份的营收分别为676.38亿元,740.58亿元,165.29亿元,净利润分别为21.48亿元,21.58亿元,4.39亿元。因为紫光股份持有新华三51%的股权,因此营收和净利润也是按51%并入。

据此,可以算出,新华三一直是紫光股份重要收入来源和主要利润来源。根据公司2021-2023年一季度,来自新华三收入占紫光股份营收比例30%以上,净利润占比80%以上。因此,如果对于新华三剩余49%股权的收购能够成功完成,将有助于显著提升紫光股份的业绩。

在最新公布的2023年半年报中,紫光股份也披露了新华三2023年上半年的业绩。新华三2023年上半年实现营业收入249.91亿元,同比增长4.87%;实现净利润18.23亿元,同比增长2.62%。

具体来看,上半年新华三国内企业业务营业收入为186.61亿元。国内运营商业务营业收入为52.36亿元,同比增长30.79%。新华三国际业务营业收入为10.94亿元,同比增长20.94%。此外,2023年1至7月,新华三新签订单同比增长超过50%;其中人工智能相关新签订单同比增长超过950%。

另外,今年一季度,紫光股份的资产减值损失达1.26亿元,较上年同期增长90.45%,大幅增长原因主要系新华三的计提存货跌价准备增加。半年报数据也显示,2023年1-6月累计计提金额约为人民币3.37亿元。

另外,值得注意的是,在今年1月,紫光股份首次发布公告宣布将收购新华三全部股权前后。

HPE在发送给媒体的一封邮件中表示,“我们在新华三的合资企业多年来一直为HPE提供良好的服务,为我们的业务和股东带来了财务利益,同时使我们能够加速中国和全球客户的数字化转型。随着我们的金融看跌期权到期,在整个IT行业迅速变化的时期,我们是时候改变与新华三(H3C)合作伙伴关系的财务结构了。”

不过,HPE补充称,它与新华三的关系仍然很重要,它打算继续两家公司之间的商业合作伙伴关系,并表示:“我们将继续通过直销和渠道在中国开展业务,我们将继续致力于为我们的中国客户和团队成员提供服务。”

对于HPE出售新华三的股权原因,HPE回应称,正是与紫光股份协议中的看跌期权即将到期,推动了这一决定。HPE表示,它将提供进一步的更新,因为它“完成了里程碑”,从HPE与新华三的现有所有权和财务关系过渡到新的商业关系。