送快递不如买理财?自从2016年底完成资产重组,实现借壳鼎泰新材上市以来,顺丰控股(002352.SZ)自2017年至今每年都会动用上百亿的资金购买理财产品。在“搞钱”这件事上,顺丰控股的上市融资和购买理财几乎是同步进行的。顺丰控股董事长王卫此前反对上市融资,他认为虽然顺丰也缺钱,但不能为了钱而上市。

但现在顺丰不仅上市,还要加码“A+H”双重上市,同时还对理财收益孜孜以求。更有意思的是,顺丰控股2023年货币资金约420亿元,但计划购买理财产品的却达到450亿元,比在手货币资金还要多。

实际上,顺丰控股去年扣非净利润达到71.3亿元,赚了这么多钱的顺丰,每年还要计划几百亿资金去买理财,董事长王卫为何如此“痴迷”理财产品?此外,顺丰控股一年内到期债务已经超过货币资金,理财产品的利润是为了缓解顺丰的“缺钱焦虑”吗?

顺丰“百亿”理财,钱从哪来?

“野马财经”查询发现,顺丰控股最早在2016年底借壳上市之初,就计划用不超过150亿元的资金购买理财产品,且一直保持到2020年。

从2021年开始,顺丰控股买理财的计划金额开始逐年增加,2021年~2023年分别为205亿元、220亿元、380 亿元,而今年最新公布的购买理财的金额是不超过450亿元,其投资的理财产品为银行及其他金融机构发行的低风险理财产品,包括结构性存款、低风险、固收类理财等。

据顺丰控股财报显示,2023年其委托理财单日最高余额中,用自有资金购买银行理财产品的金额高达235.7亿元,通过募集资金购买的银行理财产品余额则约18.3亿元。

“野马财经”还注意到,顺丰控股强调购买理财产品的钱是“自有资金”,来源合法合规。但顺丰没有说透的是,自有资金的来源,不只是靠主业营收带来的资金,也包括募集资金的转化。

例如在2021年,顺丰通过非公开发行股票的方式融资200亿元,用于速运设备自动化升级、新建湖北鄂州民用机场转运中心工程、数智化供应链系统解决方案建设、陆路运力提升项目、航材购置维修项目。

顺丰控股2023年财报显示,上述200亿元募集资金在进行项目投资过程中,有剩余未使用的资金约1.28亿元,并将这部分资金全部转入公司自有资金账户。需要注意的是,这1个多亿的资金既包括利息收入,也有来自理财的收入。

实际上,顺丰买理财不只是用“自有资金”,即便是非公开发行股票募集的资金也可以大大方方拿来买理财,而且还合法合规。

顺丰控股在2021年完成200亿元融资计划当年,就以“闲置募集资金进行现金管理”为由,通过理财机构,将135亿元募集资金投向理财产品,包括人民币协定存款、七天通知存款、定期存款或其他保本型理财产品。

从2021年到2023年,3年内顺丰控股用闲置募集资金购买理财产品的总收益约为2.43亿元。

需要注意的是,随着项目资金的逐步投入,上述135亿元闲置资金是随着项目进度逐渐减少,所以购买理财产品的本金也同步减少,并不是固定135亿元来购买理财,所以3年理财收益仅2.43亿元。

其中2022年的收益最高,约为1.96亿元,而当年的扣非净利润约为53.37亿元,这部分理财收益相当于净利润的3.7%。这3.7个点的净利润,要送多少单快递才能赚到?

快递不如理财赚钱,

负债千亿的顺丰“缺钱”吗?

顺丰年年买理财,不光是为了追求利润,还有来自财务上的压力。

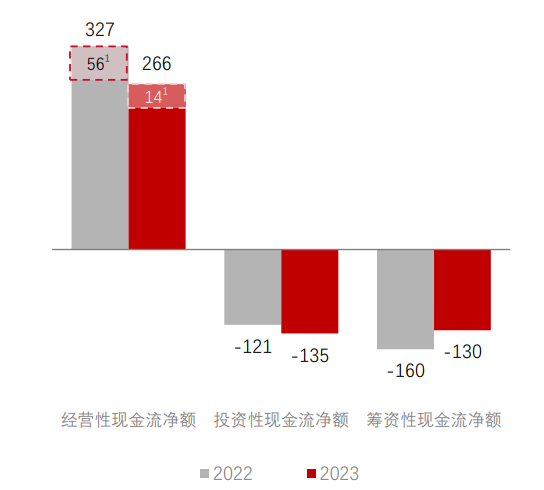

2023年顺丰现金流的表现不尽如人意,三大现金流中,两项亏损,一项同比缩水。

其中,顺丰经营性现金流为265.7亿元,同比减少61.3亿元;投资性现金流为亏损135.1亿元,同比2022年多亏了14.2亿元;筹资性现金流亏损129.9亿元,同比亏损减少30.3亿元,说明顺丰在2023年还了不少债务。

此外,顺丰2023年总资产约2214.9亿元,总负债约1182.07亿元,负债率约为53.37%,在公司历史财报上处于较高水平。

拆分其资产负债表来看,包括短期借款、一年内到期非流动负债、一年内到期应付债券等债务,顺丰一年内到期的各项债务合计约651.69亿元,而顺丰的货币资金仅约419.75亿元。

更值得注意的是,顺丰控股2024年购买理财产品的金额是不超过450亿元,这比在手的货币资金都多。

此外,顺丰近期重启港股上市,希望借道上市获得更多资金。顺丰这次预计筹集的资金规模大约在10亿至20亿美元之间,换算为人民币约为72亿元~144亿元。值得注意的是,这一融资数额比去年8月融资20至30亿美元的目标有所缩减。

顺丰的压力不只来自内部现金流,同时还有外部同行的竞争。

去年,极兔、京东物流分别收购了百世快递和德邦,这让“快递一哥”顺丰的市场地位受到挑战。

同时,快递行业的“价格战”也越发激烈,这也让快递业务的利润率开始降低。去年第四季度,顺丰控股的净利率只有2.76%,和2022年第四季度的2.18%,分列2016年以来倒数第二和到倒数第一。

而从去年净利率来看,顺丰2023年净利率仅约3%,不及2016年~2020年的水平。顺丰扣非后归母净利率只有2.8%,这相比2022年还提升了0.8个百分点。如此低的净利率,还不如理财产品的收益率。

比如招商银行多只中低风险的理财产品可以做到3%~4%的收益,建设银行的固收类理财产品也可以做到3%以上。

有媒体报道称,王卫在去年的股东大会上曾表示,如果短期的利润承压能换来长期的竞争力,有机会将顺丰打造成为市场上不可或缺的选择,那么愿意调低未来 1-2 年的利润率预期。

也许正因为主营业务越来越难赚钱,所以顺丰才会加大理财产品的投入,只不过投资有风险,理财需谨慎,即使能获得利润,那么多少利润才能缓解顺丰的财务压力呢?