每个时代都有自己的主线任务。譬如中国纺织产业,中早期阶段,主线任务先后为来料加工、本土创牌。随着劳动力红利衰减,内卷程度深入,模式(电商)出海、技术(AI)出海、产品出海成为最新主线,先后诞生出希音(Shein)、Temu、速卖通、TikTok Shop等享誉四海的新质生产力独角兽。

再譬如A股市场,在早期阶段,它的主线任务就是服务中国传统产业经济融资。这样的定位,注定使其难以兼容超验风险,进而错失了BAT时代。

当传统经济不可避免的衰退,A股的主线任务随之改弦易辙:从科创板,注册制,退市新规,直到新质生产力,新的时代风向,在共识中呼之欲出。

当新质生产力与A股,在时代主线任务上交汇,我们就该知道,产业经济乃至中国资本市场的一个新的历史周期,已经实质性肇始了。

我们不妨因此开宗明义:一如希音这样在海外IPO屡屡碰壁的中国新质生产力代表,需要母国资本市场的支持;而此时此刻的A股,亦同样需要希音——我们不能再错过新一代的“BAT”了。

01

A股需要新质生产力

上交所成立之初,就肩负着改革开放后服务产业经济迈向繁荣的重担。在过去很长一段时间内,A股市场的核心议题就是加强资本效率的流动。以投资者的视角来看,就是服务企业融资的逻辑,也就是所谓的融资市。

而在过去近三十年的社会发展当中,社会资本起到了无可替代的作用,面对不同层次的投资者,不同领域的热钱,做好桥接和分配,管控风险就是交易所和资本市场的第一要务。因此A股市场不具备承担超额风险的能力。

历史车轮总是一轮又一轮的重复,但是车辙的印记总是向前探索。

就在刚刚过去的2024年陆家嘴论坛中,上海证券交易所的理事长邱勇明确表态,上海证券交易所的使命,就是推进中国高水平科技自立自强,服务国家重大战略发展。

前者好理解,从创业板到科创板专精特新、高水平科技企业都能寻得资本市场的一席之地;后者相对模糊,何为国家重大战 略?站在当时当下的经济发展环境中,就是推动新质生产力的发展。

所谓新质生产力,是指由技术革命突破、生产要素创新配置、产业深度转型升级催生,摆脱传统经济增长方式,生产力发展路径,具有高科技、高效能、高质量,符合新发展理念的先进生产力质态。

为了服务好新质生产力这一国家重大发展战略,A股市场早已在政策层面埋好了草蛇灰线:从注册制推行、退市规则明确化到“国九条”、“耐心资本”,都在奠定资本长期性、稳定性和回报性。

而从被服务产业来看,新质生产力可能是中期的技术设备基础设施,也可能是长期视角下未来人工智能的社会。但短线来看最贴合描述的,就是当时当下移动互联网革命下的平台企业。

以希音为例,通过技术突破(移动互联网贴合数据要素反哺生产形成小单快反模式),对生产要素进行创新配置(产业链整合,近岸物流体系优化),推动了原本离岸的纺织制造业回流大陆,是新质生产力当时当下具象体现之一。

之于市场,需要类似希音的新质生产力样本,之于投资者更是如此。受限于阶段发展的特征,我们错过了互联网时代的红利,与其不断抱怨错过BAT们价值红利,不如寻求下一阶段能够真正带来增长的价值标的。

2024年胡润最新发布的《全球独角兽榜单》TOP10中,有4家中国企业。这其中能够撑起财富梦想,并且短期内有真正融资需求的,只有希音一家。

图:胡润2024年独角兽榜单TOP10,来源:胡润百富

当然之于希音,也有足够充分的理由落户A股。

02

希音也需要一个“知己”

作为目前国内市场最低调的千亿级独角兽,希音在过去的一年间屡次尝试赴海外上市,从纽约到伦敦横跨大西洋两岸,却屡屡碰壁。

纵观独角兽概念的历史,那些曾经登顶全球独角兽榜单TOP10的企业,都是彼时从技术壁垒到商业模式取得市场认证的优质企业。从Uber到Airbnb,只要提出上市计划,无一不是市场趋之若鹜的明星。

似乎只有希音承受了来自海外资本市场偏见。

我们曾经多次分析过希音创造小单快反的商业模式的前瞻性和革命性,它不仅改变了电商生态,甚至动摇了服装纺织行业通行数百年的成本第一性产业链迁移的历程。

远洋彼岸的资本市场对希音敬而远之,无外乎三层原因:

对希音的价值认可程度不够,总认为它仅仅是电商结合中国低成本纺织业的产物。

在特定周期内,对希音百变的身份相对敏感。

对于监管导向不明确的担忧。最新消息显示,根据路透社报道,希音已经在英国LSE伦敦交易所秘密申请IPO;但消息人士透露,希音上市还没有获得中国国内监管机构的同意。

摆在希音面前其实有一条路,可以高效完美地解决这几个问题:与A股双向奔赴。

千金不易得,知己更难寻。

之于希音而言,摆在台面上的,即有行业内卷的竞争压力,也有外界资本压力。

首先是行业竞争压力的变局。

相较于希音起家的2012-2018年,当时当下的跨境电商市场早以换了人间。

希音赖以成功的两大筹码:广东的供应链和背靠中国工程师红利的先进算法,目前来看都不具备强壁垒性。从速卖通到TEMU和Tik tok,入局北美市场的玩家不仅背靠先进大企业的算法算力优势,更具备较早上市的先天资本优势。

随着跨境电商行业迈向深水区,以互联网电商的演进路径来看,基础建设和客户群的壁垒门槛是最低的,否则拼多多、抖快不可能这么快的撼动淘天和京东的代际优势。

而在海外,也难言乐观。亚马逊去年通过更改推荐逻辑(销量优先)和推出找同款功能(More like this)倒逼商家主动加入内卷的价格战,ESTY和Wish短期内看虽然没能撼动希音的地位,但类似挑战者仍然层出不穷。

其次是资本压力的加剧。

希音并未披露创立以来的融资额,从已有的媒体数据来看,披露金额的融资接近50亿,粗略估计希音的融资额与2019年登上独角兽榜单的其他企业(爱彼迎、UBER)差距不大,已经经历了接近7轮融资。

以创立时间来看,陪希音走过创立期的老员工以及超过了16年,以首次融资(2003-04年集富亚洲)估算目前也经历10年以上的融资历程。

对于资本而言,理应到了开花结果之期,毕竟从中国互联网头部融资历程亦或是同周期内的其他海外独角兽企业,融资周期也不过10年左右。

图:头部互联网企业和海外同期独角兽融资历程,来源:网络数据,锦缎整理

可想而知,面对悬而未决的退出渠道,投资者给予的压力一定不小,才导致希音表现出极度渴望资本市场的态势,像无头苍蝇一般四处尝试,甚至不惜自降估值。

众里寻他千百度,蓦然回首,A股就在灯火阑珊处。

从某种意义上讲,A股市场就是最适合希音的融资平台,主要原因有两点:

首先,走得再远也应当回顾来时的路。电商平台立足的关键无外乎三角因素:供给、需求和供需匹配的能力。

希音崛起依托的供给侧是广东的服装产业集群,正如广东省服装行业协会秘书长陈韶通所言,希音是以广州为基地,做全球生意的开拓者。

依托的供需匹配能力也是来自中国,相较于美国指向性的高新技术算法,中国庞大的工程师团队更贴合实际业务,更懂得消费行业和电商行业的业务逻辑,是他们为希音塑造了改变传统纺织业的“小单快反”模式,当时当下依旧可以在招聘平台寻得希音招聘算法工程师的信息。

除了需求外,供给、供需匹配的核心要素都在国内,如果在A股上市,这些要素会形成利益共同体,共同的利益观一定会形成强驱动力。

最简单的例子,中国的分析师一定比欧美更懂得希音商业模式的内涵,从业者更容易理解希音的壁垒,每年分析希音强大的财经分析师成百上千,完美解决了欧美资本市场对希音价值认可度不够的问题,相对应会给予更高的估值。

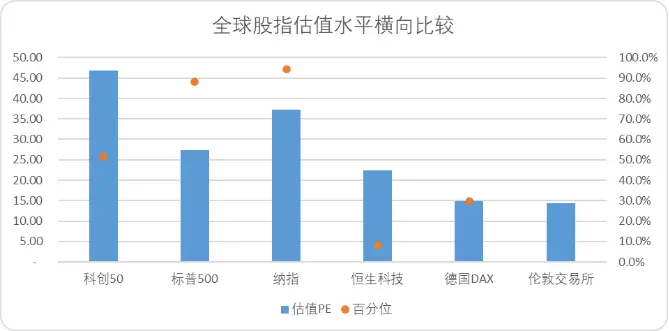

其次,A股市场之于大多数股票市场,本身就具备更高的流动性,更优惠的估值。目前来看科创50的估值百分位只有纳斯达克的一半左右,潜在的成长空间更高。

图:全球估值估值水平横向比较,来源:Choice金融客户端,锦缎整理

对于缺优质标的的A股市场而言,给予希音高于平均的估值无可厚非。对于有迫切募资扩张需求的希音而言,能够获得更高的融资上限,难道不是一件欣慰的事吗?

在此之后,之于欧美消费市场,不缺钱的希音还掏不起那点游说金吗?

因此A股就是希音的伯乐和知己,而且当时当下的政策,也提高了希音回A上市的可能性。

03

希音A股上市具备实操性

希音的身份非常具备迷惑性,如果真的像希音全球董事会主席Donald Tang而言,希音是一家外企,那么想在A股上市在过去而言确实是困难重重。

但正如我们在第一章所言,政策层面的草蛇灰线,正在降低希音回家的门槛。

科创板推出之前,A股市场确实仅允许国内注册的企业上市。

2020年以后,新出台的《外商投资法》明确了外商投资企业可以IPO:外商投资企业可以依法在中国境内或者境外通过公开发行股票、公司债券等证券,以及公开或者非公开发行其他融资工具、借用外债等方式进行融资。

因此目前国内的资本市场,其实没有对外资在境内上市进行资本融资的硬性门槛和约束条件,过去长周期内外企并未优先选择境内上市的核心逻辑,就是核准制下制度规范和审核压力,核准制与国外市场通行的注册制在审核,管理层面的具体措施还是存在差异。

全面注册制就是国内外资本市场规则对接的起点。

中国资本市场研究院联席院长赵锡军去年就表示:外资企业在A股市场公开发行股票,是对外开放很重要的一个工作。

去年欧福蛋业过会,成为典型的外资企业上市标杆之一,其控股股东为China Egg Products Aps(丹麦),持有公司87.96%的股份,丹麦籍自然人Christian Nicholas Stadil通过该公司间接持有欧福蛋业87.96%股份,为欧福蛋业的实际控制人。

A股市场中也不乏外资的身影,金龙鱼、盛美上海……

我们虽非法律行业专业人士,不过纵览《关于设立外商投资股份有限公司若干问题的暂行规定》、《上市公司涉及外商投资企业有关问题的若干意见》和《公开发行证券的公司信息披露规则第17号一外商投资股份有限公司招股说明书内容与格式特别规定》等系列文件,希音并没有出现明令禁止的情况。

不过,需要注意的是其中一条规定:实控人的境外控制架构、股权清晰是前置条件。

之前希音为了在美上市,经历了搭建VIE架构,搬迁注册地等一系列操作,如果最终决定回归A股,或许需要再梳理一遍境外架构和股权关系了。

当然如果梳理后发现,希音内核还是中国企业,那么便也不存在上述问题了。

过去并不重要,现在和未来才重要。

对于希音而言,或许需要认清当时当下的现状以及赴海外上市的可能性,做出最合理最贴合自身需求的抉择。而对于A股而言,敞开自己的胸怀,迎接新时代的“BAT”亦已是当务之急。

以上,我们可以这么说:A股需要希音,希音亦需要A股。