全球存储芯片巨头三星电子(Samsung Electronics )的工会员工们周一开始为期三天的罢工,纷纷要求三星提高工资待遇,他们所在的工会表示,如果薪资要求得不到满足,将对这家韩国最大规模的企业集团采取进一步行动。

据了解,这也是三星电子成立55年以来规模最大的罢工行动,三星电子乃全球存储芯片市场份额最高的领导者,此次罢工可能对全球存储芯片供应造成一定程度影响,自今年以来的这波DRAM与NAND存储芯片涨价浪潮可能停不下来。

据了解,韩国最规模工会之一的三星电子工会(NSEU)大约3万名成员占三星电子韩国员工总数的约24%,该工会希望公司对于工会的员工给予更多的年假,并且希望改变员工奖金制度。

然而,有分析师对此表示,低参与率和自动化生产规模意味着这一次大规模罢工不太可能对这家全球最大存储芯片制造商的产量产生重大性质的影响,但不排除存储芯片继续涨价趋势。此外,随着全球科技公司纷纷拥抱人工智能,在芯片行业的关键产能提升和创新时刻,这标志着三星电子员工忠诚度明显下降。

上个月,工会进行了第一次劳工罢工行动,主要是协调更多的年假,有效地发动了大规模罢工。三星电子在当时表示,这一罢工行动对商业活动没有重大影响。但是该公司拒绝就周一的罢工置评。

该工会没有透露上个月具体的工人罢工情况。该工会近日表示,本周将有6540名工人参加现场罢工集会,主要集中在三星电子的生产基地和产品开发部门,还包括监控自动化生产线和设备的工人,因此可能会影响正常的生产运营。周一,工人们聚集在首尔以南华城的三星总部附近。

工会主席Son Woo-mok反驳了媒体关于低参与率的报道,他告诉媒体,这个五年前成立的新工会没有足够的时间来教育普通工会成员。

“对工会成员和雇员们的工会教育还不够。但我不认为参与率低,因为我们的工会与其他工会相比还很年轻。”

工会高级领导人Lee Hyun-kuk上周曾表示,如果这次的要求得不到满足,可能还会出现新一轮大规模罢工。这位高级领导人表示,三星方面的提议包括提高薪资和年假条件方面的灵活性,但并未满足工会增加薪资和更多休假的要求。

此外,工会官员们坚称三星电子的奖金制度非常不公平,因为它是通过从营业利润中扣除资本成本来进行测算,而高管们的奖金则基于个人绩效目标。。

自从这家韩国科技巨头在2020年承诺不再阻碍有组织劳工的发展以来,三星工会的成员人数大幅增加。

有分析师表示,这一增长表明员工忠诚度下降,这是三星在人工智能(AI)应用芯片竞争中面临的除HBM认证资质以外的另一个难题。

“我告诉人们,我为在三星电子工作而感到自豪,但事实并非如此,”20 岁的Park Jun-ha接受采访时说道。他是三星芯片先进封装线的一名重要工程师,于今年 1 月加入该公司。他还表示,自己对三星“不透明”的奖金计划感到不满。

AI热潮刺激存储需求激增,三星电子Q2利润料迎来爆炸式增长

上周五,三星电子预计第二季度营业利润将增长逾15倍,因为人工智能热潮推动HBM存储系统,以及更广泛的DRAM和NAND存储价格大幅反弹,提振了一年前较低的比较基数。尽管如此,其股价表现,以及HBM认证进度仍远远落后于同类型芯片的竞争对手SK海力士(SK Hynix)。

三星电子公布了多年来最快的销售和利润增长速度,反映出随着全球人工智能发展加速,存储芯片需求呈现激增态势。在全球企业纷纷斥巨资布局AI的这股狂热浪潮中,存储需求可谓迈入迅猛增长阶段。

这家全球最大规模存储芯片以及智能手机制造商上周五公布,截至6月30日的第二季度初步统计业绩显示,营业利润增长逾15倍,至10.4万亿韩元(合75亿美元),大幅超出市场预期。销售额增长约23%,是自2021年新冠疫情以来的最大增幅。三星电子将于7月31日公布包括各部门详细数据在内的最终业绩。

随着人工智能技术发展迭代,全球企业对存储芯片需求激增。SK海力士已成为英伟达核心的HBM供应商,三星也在力争加入这一行列。

在当前存储领域最为火热的HBM市场方面,截至2022年,三大原厂HBM市占率分别为SK海力士50%、三星电子约40%、美光约10%,由于SK海力士在HBM领域最早发力,早在2016年已涉足这一领域,因此占据着绝大多数市场份额。有业内人士表示,2023年SK海力士HBM市场份额分布将在55%左右,位列绝对主导地位。

三星电子在存储芯片领域堪称最核心地位

韩国是世界上最大规模两家存储芯片生产商——SK海力士与三星的所在地,其中,全球HBM霸主SK海力士已经成为英伟达最核心的HBM供应商,英伟达H100 AI GPU所搭载的正是SK海力士生产的HBM存储系统。此外,英伟达H200 AI GPU以及最新款基于Blackwell架构的B200/GB200 AI GPU的HBM也将搭载SK海力士所生产的最新一代HBM存储系统——HBM3E,另一大HBM3E供应商则是来自美国的存储巨头美光,美光HBM3E大概率将搭载英伟达H200以及最新推出的性能无比强劲的B200/GB200 AI GPU。

另一大来自韩国的存储巨头三星,则是全球最大规模的DRAM与NAND存储芯片供应商,并且近期也在力争成为英伟达HBM以及更新一代的HBM3E供应商之一。三星在DRAM主流应用之一的DDR系列存储芯片领域(如DDR4、DDR5) 以及NAND存储主流应用之一的SSD,市场份额遥遥领先于其他存储芯片制造商。不同于HBM大规模应用于AI数据中心,DDR系列存储主要用于PC系统的主存储器,提供足够的内存容量和带宽,支持多任务处理和消费电子端数据集的处理,LPDDR(Low Power DDR)系列则应用于智能手机端。

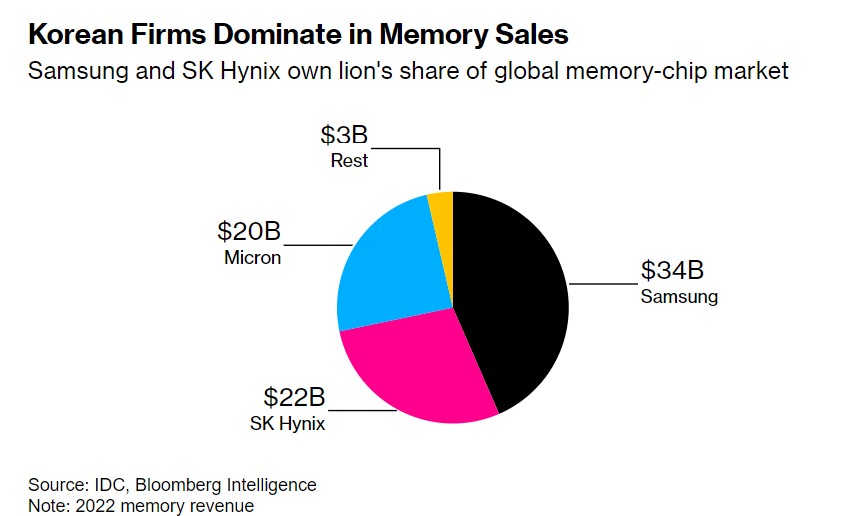

从上图能够看出,韩国企业在存储市场占据主导地位,三星电子和SK海力士占据全球存储芯片市场绝大多数份额,其中三星电子占比甚至接近50%。

自从2023年以来席卷全球企业的AI热潮已带动AI服务器需求激增,戴尔科技(DELL.US)以及超微电脑(SMCI.US)等全球顶级数据中心服务器制造商在其AI服务器中通常使用三星与美光DDR系列产品,以及NAND存储主流应用之一的三星/美光SSD则大量用于计算系统的服务器主存储体系,而SK海力士HBM存储系统则与英伟达AI GPU全面绑定在一起使用。

DRAM主要用于计算系统的主存储器,为CPU和GPU提供临时数据存储和中间计算结果,以及数据加载和预处理。虽然NAND存储的读写速度不如整个DRAM以及归属于DRAM细分领域的HBM,但其容量大、成本低,是长时间存储数据的理想选择,在生成式AI计算系统中,NAND通常用于保存规模庞大的训练/推理数据集和已训练模型,当需要进行训练或再推理负载时,将数据极速加载到DRAM或HBM中进行处理。这也是HBM存储系统,以及整个DRAM与NAND存储需求激增的重要逻辑。

随着全球存储芯片持续复苏,主流存储芯片厂商已经率先开启了涨价模式,TrendForce集邦咨询最新调查显示,第二季度整个DRAM合约价格环比涨幅高达13%-18%。有业内人士表示,从2023年年底开始,全球半导体存储产业逐步进入上行周期,今年已多次收到上游存储芯片厂提高合约价的通知。服务器制造商戴尔近日预计DRAM和SSD价格将在下半年上涨15%至20%。

此外,受AI数据中心对大容量NAND需求的推动,以及苹果Apple Intelligence所引领的端侧AI大模型融入消费电子端的热潮,也有望推动DRAM与NAND需求迈入激增阶段,近期三星电子和SK海力士已将NAND工厂的开工率由去年的20-30%升至70%以上。