众所周知,“国民企业家”雷军的成功主要是创立了小米,其实他在投资领域也是收获颇丰,是很多创业者背后的推手。这不,又一家雷军投资的公司成功上市。近日,黑芝麻智能国际控股有限公司(下称“黑芝麻智能”)登陆港交所,IPO发行价定为每股28港元,筹资10.36亿港元。但是,黑芝麻智能上市当天其开盘价为18.8港元,较28港元的发行价下跌32.9%。

截至8月14日收盘,黑芝麻智能的股价为20.4港元/股,仍处于破发状态。

黑芝麻智能背后有着强大的投资阵容,汽车圈里的博世、小米、东风汽车、上汽集团、蔚来、吉利等多家汽车产业相关企业都有参与。但是,值得注意的是,作为自动驾驶芯片生产商,黑芝麻智能的芯片却没有出现在小米SU7和蔚来的汽车上。

投资了,却不用,面对雷军和蔚来创始人李斌,黑芝麻智能创始人单记章内心的OS会是什么?当然,这种事并不奇怪,有着正常的商业逻辑,这肯定离不开黑芝麻智能自己的实力问题。

亏损不怕,经营现金流如何?

对于黑芝麻智能这种高科技创业公司来说,无法回避的问题就是亏损。客观上说,亏损在自动驾驶领域的创业公司中是一个普遍现象。

黑芝麻智能的核心业务为覆盖自动驾驶芯片及解决方案、智能影像解决方案两大领域,其自有的车规级产品及技术可为智能汽车配备关键任务能力,包括自动驾驶、智能座舱、先进成像及互联等。

目前阶段,自动驾驶芯片及解决方案是黑芝麻智能的营收支柱,占营收比高达88.5%。在行业内,其主要对标企业为地平线,据中国高算力自动驾驶SoC出货量等行业排名看,其目前仍落后对手,但在上市路上,黑芝麻智能却抢先一步,成为“国产智驾芯片第一股”。

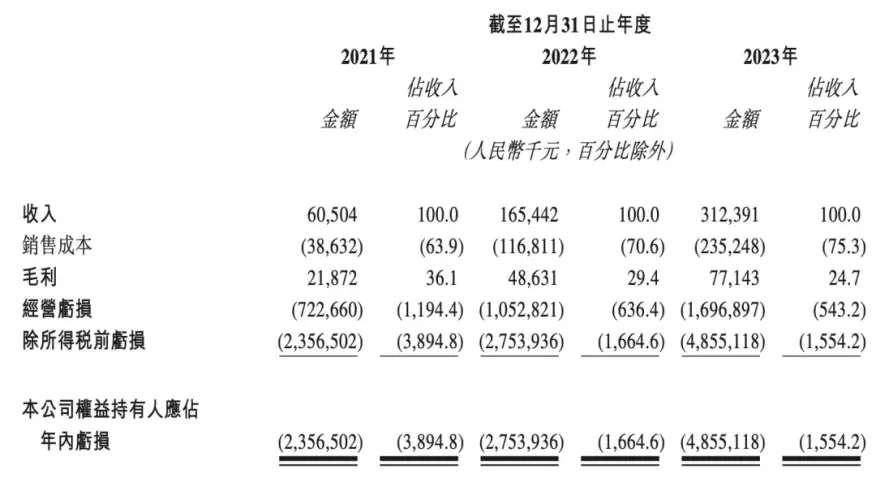

说回业绩表现,根据财报披露,2021年至2023年,黑芝麻智能营收分别为0.61亿元、1.65亿元、3.12亿元。营收规模并不大,但增速比较可观。

当然,亏损更“可观”。据招股书数据,2021年至2023年,黑芝麻智能净亏损分别为23.56亿元、27.54亿元、48.55亿元,三年累计净亏损近百亿元。相比亏损,营收数据几乎可以忽略不计。

可以说,目前黑芝麻智能仍处于“全面烧钱”阶段。

2024年一季度,黑芝麻智能的毛利率从18.7%提高至60.9%,但还没有实现盈利,经调整净亏损从去年同期的2.46亿元扩大到3.2亿元。

对此,黑芝麻智能也承认,亏损有继续扩大的趋势。导致亏损的主要原因则2023年扩大研发团队及一次性购买流片服务导致产品设计及开发费用增加。

在《节点财经》看来,高科技创业公司的亏损是正常现象,真正考验公司经营的是现金流,这一点黑芝麻智能更值得关注。数据显示,截至2023年底,其流动负债为3.34亿元,账上现金12.98亿元,经营活动现金流为负10.58亿元。

短期内资金链问题不大,但相比竞争对手地平线就差了一截。截至今年一季度末,地平线的现金为103.06亿元,几乎是黑芝麻智能的十倍。这应该也是黑芝麻智能赶紧上市的压力,而上市的成功,能够在一定程度上缓解其资金压力。

被雷军投资,小米SU7何时能用?

正常来说,有雷军、李斌和一众知名投资机构站台,占据汽车产业链上游的黑芝麻智能应该不愁客户资源。但事实似乎并不是这样。

产品方面,自从2019年黑芝麻智能首次推出华山A1000以来,逐渐形成了华山系列和武当系列两大产品线体系。到了2022年,黑芝麻智能的华山A1000和A1000L正式量产。

目前,黑芝麻智能的自动驾驶产品及解决方案的营收占比已经超过8成,而伴随着自动驾驶业务的拓展,其客户群体也在增多。2021年其客户数量为45家,2023年达到85家,其中与49家汽车OEM及一级供应商合作,其中包括一汽、东风、吉利、江汽、百度、博世等品牌。

这里《节点财经》感觉有意思的是,虽然雷军投资了黑芝麻智能,但小米SU7却没有使用其芯片,而且选择了英伟达的Orin芯片。蔚来汽车上同样没有使用黑芝麻智能的芯片。

而且,黑芝麻智能虽然客户众多,但大客户的组成并不稳定。招股书数据显示,2021年,黑芝麻智能的前五大客户分别为客户A、闻泰科技、客户B、客户C、客户D。2023年,其前五大客户为客户F、客户D、客户G、客户H、客户I,2021年的大客户中只有客户D留存下来。

其实,从产品的价格区间来看,黑芝麻智能面对的是中低端市场,其拿到的定点车型集中在20万元及以下。在很多人印象中,中低端市场的客户似乎更容易打交道,但对黑芝麻智能来说并非如此。2021至2023年,其自动驾驶产品及解决方案中基于SoC的解决方案客户留存率分别为0%、60%、37%;基于算法的解决方案客户留存率分别为50%、33%、29%。

之所以出现这种情况,《节点财经》认为除了黑芝麻智能自身产品在市场中还不具备绝对优势之外,大部分车企采取的多供应商模式也是重要因素。经历过“缺芯”风波后,车企都在努力提升对供应链的管理能力,深知鸡蛋不能放在一个篮子里。

此外,一部分车企也在投入自研芯片,比如特斯拉、蔚来、小鹏的车企,都在基于自身产品与平台的匹配度追求“自产自销”,这对黑芝麻智能等上游供应商来说,影响不言而喻。

未来还有哪些挑战?

短期来说,黑芝麻智能最为尴尬的事情,也许就是股价的大幅破发了。近30%的破发下跌幅度,足以让中签新股的一部分股民头大。

其实,股价下跌有一部分原因是公司运气太差。8月5日,全球股市遭遇“黑色星期一”,黑芝麻智能紧跟着就上市,资本市场环境肯定不好。但是,伴随着股市反弹,黑芝麻的反弹却未能持续。

从行业大环境来看,黑芝麻智能所处的赛道应该属于朝阳产业,仍具备很大的发展潜力。

麦肯锡的一项分析认为,2025年全球车载AI系统级芯片的市场规模将达160亿美元,而美国IT研究与顾问咨询公司Gartner预计,到2025年,全球汽车AI芯片市场将以31%的年复合增长率飙升至236亿美元。

黑芝麻智能之所以引来雷军和那么多投资机构,也正是因为大家都看到了这一发展趋势。但是,这并不代表黑芝麻智能就可以坐拥行业红利高枕无忧。《节点财经》观察发现,芯片市场区别于任何一个产业,具有赢家通吃的显著特点,最终的走向往往是,全球范围内只有极个别企业才能生存,头部效应极为明显。

比如传统PC时代,电脑芯片就是英特尔和AMD的天下。手机时代,高通独占鳌头,如今的AI时代,英伟达又横空出世,短期难有对手。芯片行业中,成本规模化是核心,可用场景越多,规模越大,摊薄后成本就越低,就越有竞争力。

黑芝麻智能作为国内汽车芯片商,在设计上已经比较成熟,具备一定的优势,但在更关键的制程工艺上,仍要依靠台积电等先进制造商完成,这就会受制于人。

这一点在出货量就可以看出端倪,2022年,黑芝麻智能出货量为2.5万颗,2023年增至15.2万颗。同期,全区高算力芯片出货量从38万颗增长至500万颗,其增速远低于行业水平。

从行业特点来说,如果未来不能进入头部,黑芝麻智能可能就相当危险。而据弗若斯特沙利文数据,2023年,按出货量计算,黑芝麻智能排在英伟达、地平线之后,为全球第三大车规级高算力SoC供应商。且不说英伟达这个巨头,黑芝麻智能距离地平线也还有相当的差距。

破发总有破发的道理,黑芝麻智能如何逆袭翻盘,还值得我们持续关注。