2021年王石曾公开表示,万科最警惕的其实是贝壳。而在不久前上海的一场土地拍卖中,万科的这个潜在挑战者确实抢尽了其他房企的风头——贝壳拿下自己在一线城市的第一块地,并官宣会自主操盘开发。

以房屋交易为基本盘的贝壳,为何做起了开发商的生意?近些年,贝壳曾经连续陷入亏损。2023年贝壳宣布“一体三翼”战略升级,其中新增贝好家业务线,希望凭借自身积累的客户数据推行定制化开发,向合作方收取服务管理费以拓展收入来源。

在用此模式说服合作方之前,贝壳需要先亲自下场“打样”。不过有行业人士坦言,对于从没有开发经验的贝壳来说,地产开发所面临的投资运营、融资和销售等现实问题都是巨大考验。

野心显现,与央企抢地

去年上半年,贝壳的身影就曾出现在北京、广州土拍市场,只是并未成功拿地,但其野心已不容小觑。

根据新浪财经统计,去年7月以来,贝壳已经出手成功拿下5块地,分别位于西安、成都、杭州、上海,半年时间拿地金额超25亿。以此时间和金额维度计算,贝壳拿地规模已经与一家小型房企相当。

尤其是在年底,贝壳正式释放出进军一线城市房地产开发市场的信号。在上海2024年最后一场土拍中,贝壳通过17轮竞价最终以6.97亿元拿下一宗奉贤新城地块,击败的对手包括央企保利置业和国企象屿。拿地后,贝壳第一时间官宣,将全程自主操盘。

贝壳拿地的主体是成立于2023年7月的贝好家。其时,贝壳原COO徐万刚升任集团副董事长,且在贝好家兼任CEO。此外,贝壳还陆续从万科、龙湖等头部房企挖来了不少有着丰富项目开发和运营经验的职业经理人。

贝壳拿地的时机适逢土拍市场的低谷期。广东省住房政策研究中心首席研究员李宇嘉表示,现在很多区域的土地市场已超调,性价比高的地块开始出现。贝壳作为现金流比较充裕的企业,这时候进场可以捡漏或投资一些价值低估的资产,这些资产未来融资的成本也会比较低。

财报资料显示,截至2024年9月,贝壳货币现金95.77亿元,短期投资436.54亿元,而短期借款仅3.07亿元。整体来看,相比起很多现金流承压的开发商,贝壳的资金状况确实乐观不少。

贝壳与开发商,未来是敌是友?

不过,一直以来,贝壳都是开发商重要的渠道,而如今竟然下场一起抢地,贝壳打的是什么算盘?

贝壳对外宣称,贝好家定位不是传统房地产开发,而是数据驱动型住宅开发服务平台,主要以C2M(从消费者到制造者)为理念提供全套产品解决方案、资金服务以及线上线下的营销服务。根据贝好家的规划,其目标客户包括开发商、代建方以及业主方,并在合作中根据项目货值按比例收取服务管理费。

一位房企营销总坦言,贝好家的业务逻辑其实并不新颖,提供产品解决方案实际上就是咨询服务,也就是世联行、合富辉煌、中原等机构的传统业务。但是如今头部开发商都已自建成熟的客研团队和产品中心,不再需要外包服务。“自己招人最便宜,不然一个普通土地报告都得10万-20万。”

在该人士看来,对于开发商而言,贝壳下场拿地最大的利好是分摊财务成本。“如果联合拿地,开发商相当于多了一个金主,而且这个金主还有销售渠道。这种投资合作也很灵活,大股小股都可以谈,利润最后根据股比分配。”

不过,在用定制化开发模式说服合作方之前,贝壳需要先亲自下场“打样”,并选择了成都、上海作为自主操盘的试验场。但是,对于从没有开发经验的贝壳来说,地产开发所面临的投资运营、融资和销售等现实问题都是巨大考验。

“贝壳和开发商不是一个赛道的对手,双方还是上下游关系”,前述房企营销总表示,地产开发是全链条的,开发商都是整建制的成熟团队。贝壳自己开发还得搭建全新的团队,还得看整体运营能力。李宇嘉则提到,“市场需求瞬息万变,如果周边产品出现降价促销现象,那么贝壳项目预期的现金流和盈利能力就不一定能实现。”

盈利能力正在削弱

在新房和存量房领域,贝壳在交易端近乎处于垄断地位。不过,随着地产行业进入深度调整期,市场交易量大幅下降,贝壳的经营状况也不容乐观。2020上市当年贝壳实现正向利润,然而接下来两年即陷入亏损。

财报数据显示,2021年,贝壳营收达到808亿元,同比增长14.6%,但由于行业多重挑战,公司全年净亏损达到5.25亿元。2022年,贝壳营收更是下滑了24.87%至606.69亿元,净亏损进一步增加至13.86亿元。

在房屋交易低迷的背景下,2021年底,贝壳宣布“一体两翼”战略升级。这一战略的核心是将房产经纪业务作为“一体”,家装家居和房屋租赁作为“两翼”。2023年7月,贝壳再次将战略从“一体两翼”升级为“一体三翼”,新增一翼就是贝好家。

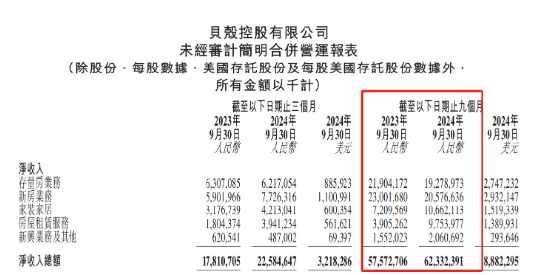

目前来看,“一体三翼”的业务结构确实止住了贝壳收入下滑的趋势。2024年前三季度,贝壳的存量房业务和新房业务收入均出现10%左右的同比降幅,但是“三翼”业务收入则同比增长77%,收入占比进一步提升到36%,使得贝壳总收入同比增长了8.27%至623.32亿元。

不过尽管收入依然保持增长,但是近一年来贝壳的盈利能力却持续削弱。一方面,新房业务利润贡献较低,存量房业务的利润率也因佣金让利而下降。另一方面,由于家装家居业务的扩张,费用率明显上升。2024年前三季度,贝壳营业利润为27.54亿元,同比下降44.59%,净利润为34.95亿元,同比下降32.97%。

当下,贝壳面临着估值和盈利下行压力,在稳住基本盘业务的基础上,贝壳需要继续深挖“三翼”的价值,从而证明自身的组织能力与公司价值。

文 | 新浪财经 徐苑蕾