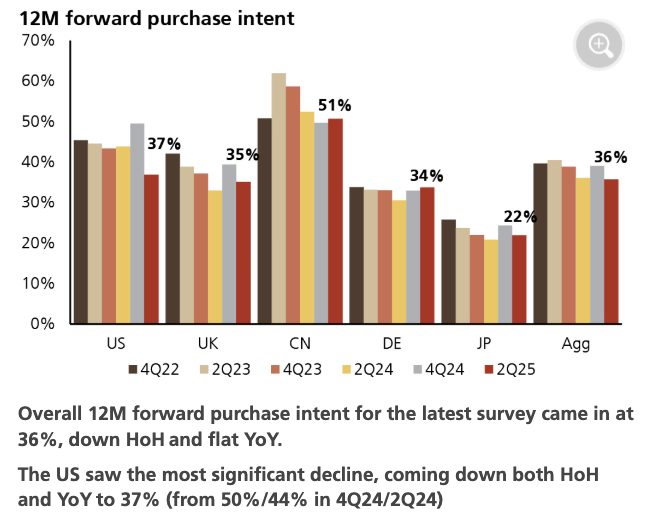

瑞银报告指出,未来12个月的智能手机购买意向已从去年四季度的39%下滑至36%。美国市场的崩塌式下滑尤为引人注目,其远期购买意向从四季度惊人的50%暴跌至37%,同比也低于去年的44%。

当华尔街还在为AI驱动的智能手机"超级周期"描绘美好前景时,UBS最新调查数据如一盆冷水泼向市场——全球智能手机购买意愿正在急剧萎缩,苹果更是首当其冲。

本周瑞银发布调查报告,对横跨五国(美、英、德、日、中)的7500名消费者进行的调查显示,未来12个月的智能手机购买意向已从去年四季度的39%下滑至36%,与去年同期持平。

其中,美国市场的崩塌式下滑尤为引人注目,其远期购买意向从四季度惊人的50%暴跌至37%,同比也低于去年的44%。瑞银分析师David Vogt在其报告中指出:

美国市场远期购买意向的急剧下滑尤其值得注意。消费者在美国可能征收新关税前,已经提前释放了需求。

苹果首当其冲,iPhone光环褪色

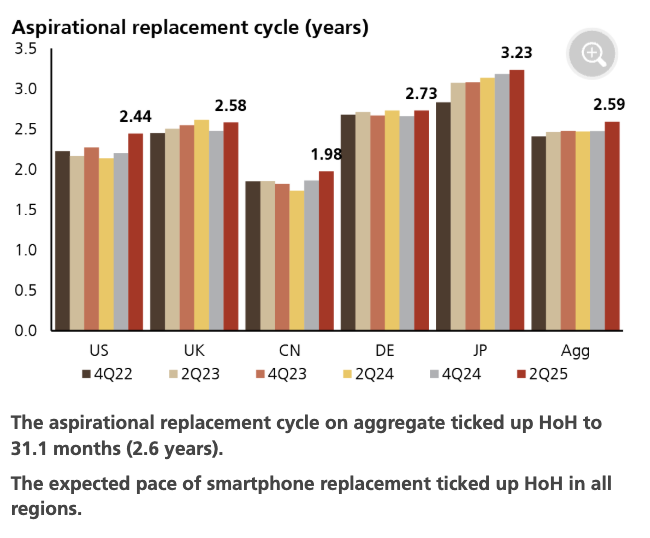

与此同时,消费者的“换机拖延症”正变得愈发严重。

被称为“期望更换周期”的数据——即消费者计划持有多久才更换新手机——已经从去年四季度的29.7个月,悄然延长至31.1个月(约2.59年)。

在这场全面的市场降温中,苹果公司感受到的寒意或许最为直接。

调查显示,iPhone的未来12个月购买意向份额已从去年四季度的18%降至14%。

在美国这个关键市场,其跌幅更为惨重,从24%大幅滑落至17%。相比之下,其主要竞争对手三星的购买意向则保持在9%左右的稳定水平。

华尔街的AI“超级周期”幻想正在破灭

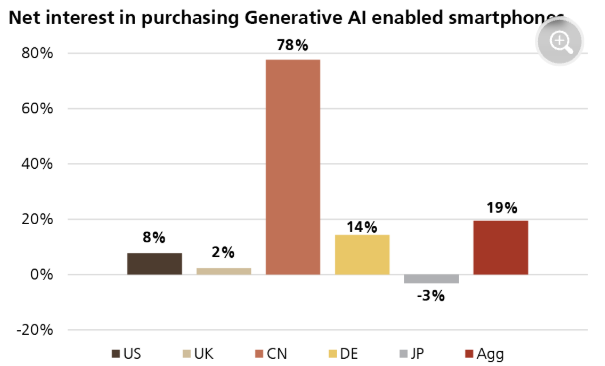

长久以来,分析师们押注生成式AI将成为刺激消费者加速换机的催化剂,然而,瑞银的调查数据给这种乐观情绪泼上了一盆冷水。

尽管对具备生成式AI功能的智能手机的兴趣从去年四季度的16%微升至19%,但这远不足以形成所谓的“超级周期”。

这种微弱的兴趣在全球范围内呈现出极度不均的分布:

中国市场对AI手机的热情高达78%,表现出一枝独秀的姿态。

相比之下,美国市场的兴趣度仅为8%,几乎可以忽略不计。

而日本甚至出现了负值的净兴趣。

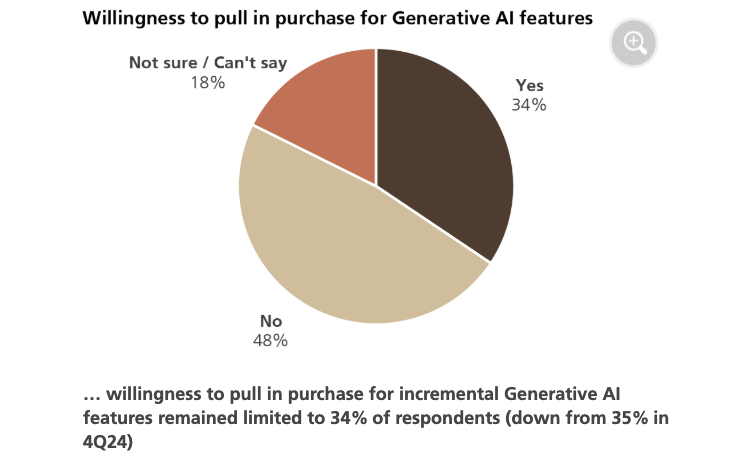

更关键的是,全球范围内仅有34%的受访者表示,他们愿意为了AI功能而“提前购买或支付额外费用”。这清晰地表明,至少在目前,AI功能的智能手机尚未成为足以撬动消费者钱包的关键。

关税阴影下的定价悖论与增长停滞的未来

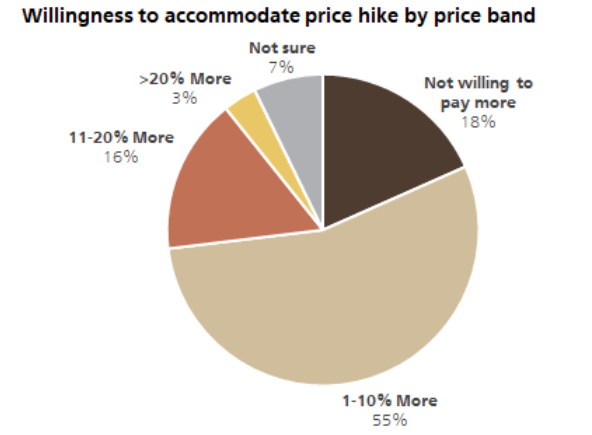

尽管需求疲软,但报告也揭示了一个有趣的定价悖论。

在那些表示未来12个月可能购机的受访者中,高达82%的人表示,如果智能手机厂商为了抵消关税带来的物料清单(BoM)成本压力而决定提价,他们愿意接受某种程度的价格上涨。

然而,这并不能改变大局。综合所有因素,瑞银对未来几年的市场前景持悲观态度。

报告预测,2025年全球智能手机出货量将仅实现约1%的同比微弱增长,而2026年则将陷入零增长的停滞状态。正如David Vogt在报告结尾所强调的那样:

我们相信,投资者们预计未来几年智能手机的出货量即便有增长,也将微乎其微。

对于苹果和整个行业而言,这显然不是什么好消息。增长的故事已经讲完,一个充满挑战的新阶段已经到来。