马斯克重新All in特斯拉,但回归的首战财报不仅没能止损,甚至更惨。全球交付继续下滑13%,中、欧、美市场接连碰壁,总营收七年来首次下滑超过两位数,包括毛利、净利润在内基本全线下跌。原本为了重新审视形势,推迟到Q2公布的全年销量预期,在这份财报里依然不见踪影。

马斯克“忧心忡忡”预警——未来几个季度,特斯拉的表现可能会很艰难。

所以这一次,特斯拉几乎拿出了所有诚意,deadline都定在已过了大半的今年:

包括量产的紧凑版Model Y,自造的磷酸铁锂电池,全无人的FSD,以及,全美国一半人都能坐的Robotaxi…

好家伙,这是要把王牌Model Y的“大中小”号都凑齐了。

特斯拉Q2关键指标全线下滑

其实这份不太积极的业绩,早在月初披露交付数据时就有预兆。

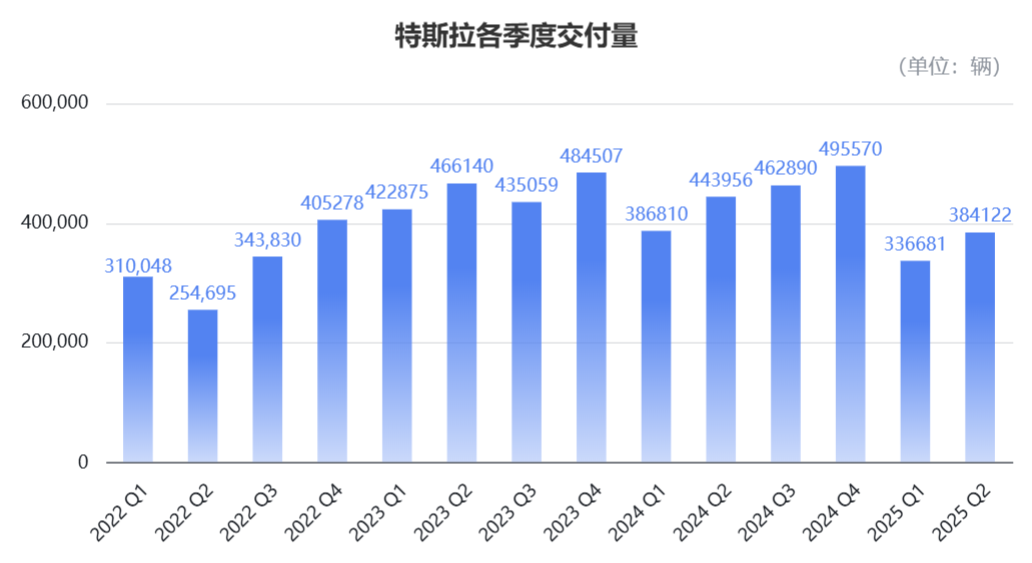

今年第二季度,特斯拉全球交付38.41万辆,同比下降13.5%,不过比起上一季度33.7万辆的两年最低交付量,还是上涨了14%。

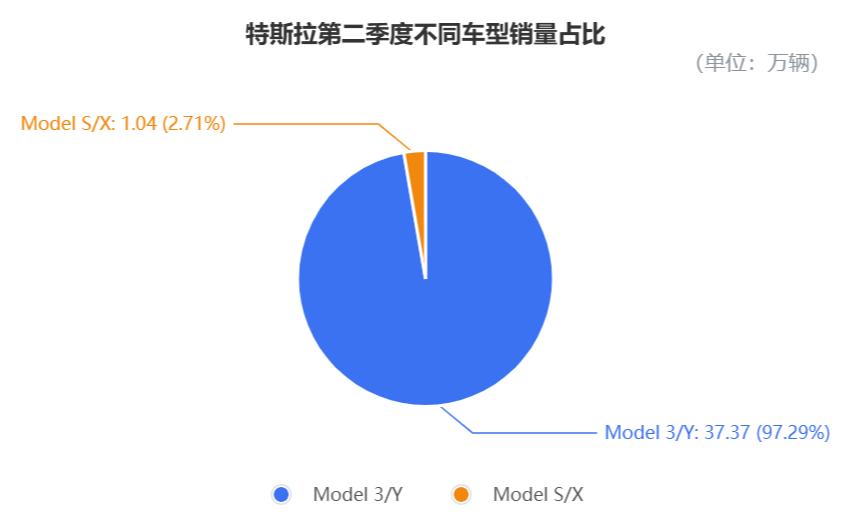

其中,Model 3和Model Y车型Q2共交付了37.37万辆,同比下降12%,环比上涨15.42%,占总交付量的97.29%。

而Model S和Model X车型,合计交付量为1.04万辆,较去年同期的2.15万辆腰斩,较上一季度也下降了19.31%。

原计划从Q1推迟到这一季度再披露的全年销量指引,这次财报依然没有公布。

而交付水平的下滑,体现在财报里,就是特斯拉的多项核心数据都出现了下跌。

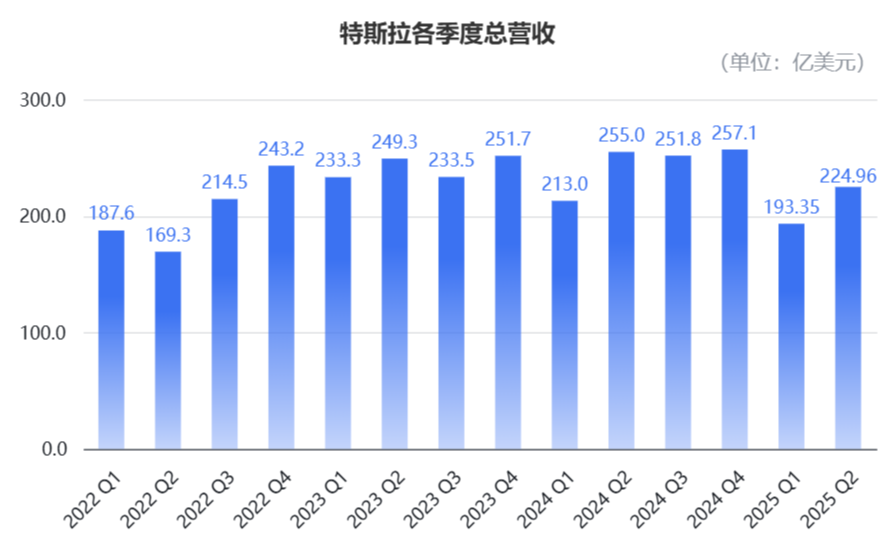

先看营收方面,特斯拉Q2的总收入为224.96亿美元,同比下降11.8%,七年来首次营收下滑破两位数,环比上涨16.35%,低于华尔街预计的226.4亿美元。

细分各业务部门收入:

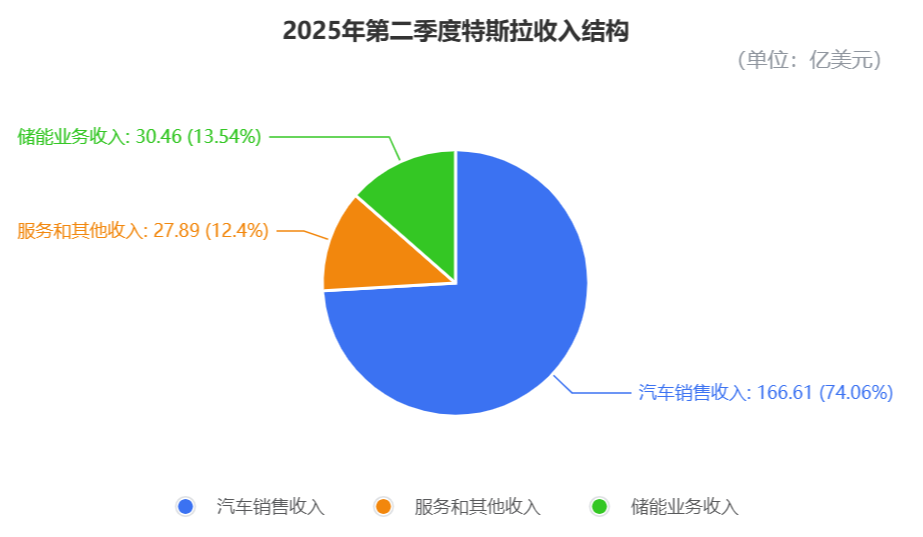

来自于汽车相关业务的总收入为166.61亿美元,同比下降16%,环比增长19%,具体到各类细分业务也都出现了下降。

其中,卖车的直接收入为157.87亿美元,同比下降14.80%,环比增加了22.14%,算下来单车均价在29.4万元左右。

汽车租赁业务的营收为4.35亿美元(约31.11亿元),同比下降5%,环比下降2.68%。

原本纯赚的出售汽车碳排放积分业务,这一季度收入为4.39亿美元(约31.4亿元),同比大跌50.67%,环比也下滑26.22%。

而且在汽车业务以外,发电和储能业务的表现同样不算好看,Q2营收27.89亿美元,较去年同期下降7%。

唯一增长的业务就是服务及其他业务,营收30.46亿美元,同比增长17%,环比也增长15.5%。

特斯拉刚刚开的餐厅,听说首日6小时营业入账4.7万美元,比麦当劳一天还多30%。

如果持续火爆,之后再扩展几家餐厅,说不定服务业务还真能大赚一笔,成为副业里的支柱也说不定

。

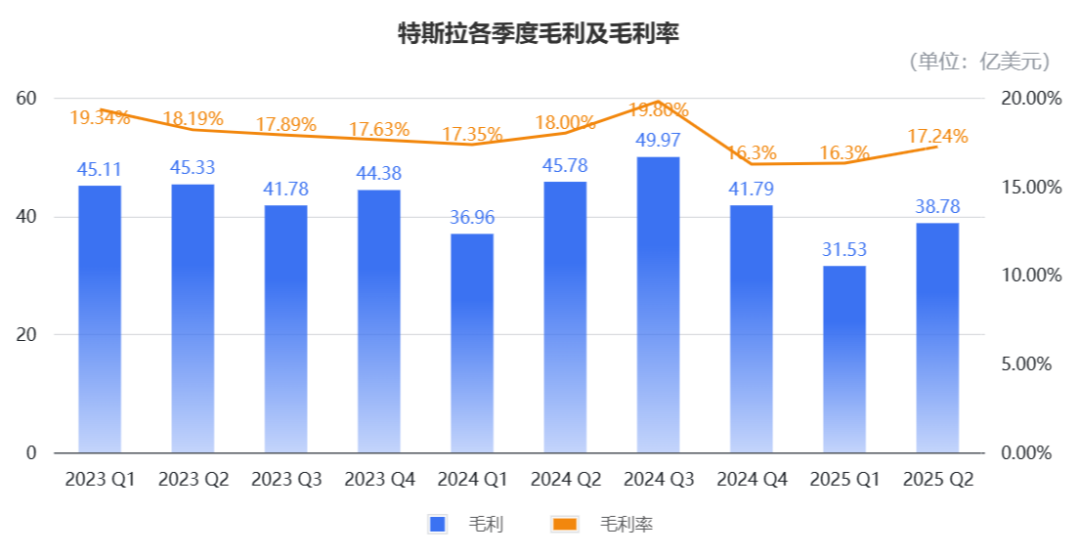

接下来再看利润,公司毛利、净利润都出现两位数下滑。

特斯拉第二季度毛利为38.78亿美元(约277.4亿元),同比下降15%,环比上涨23%;综合毛利率为17.2%,比去年同期下降0.8个百分点,环比提升0.9个百分点。

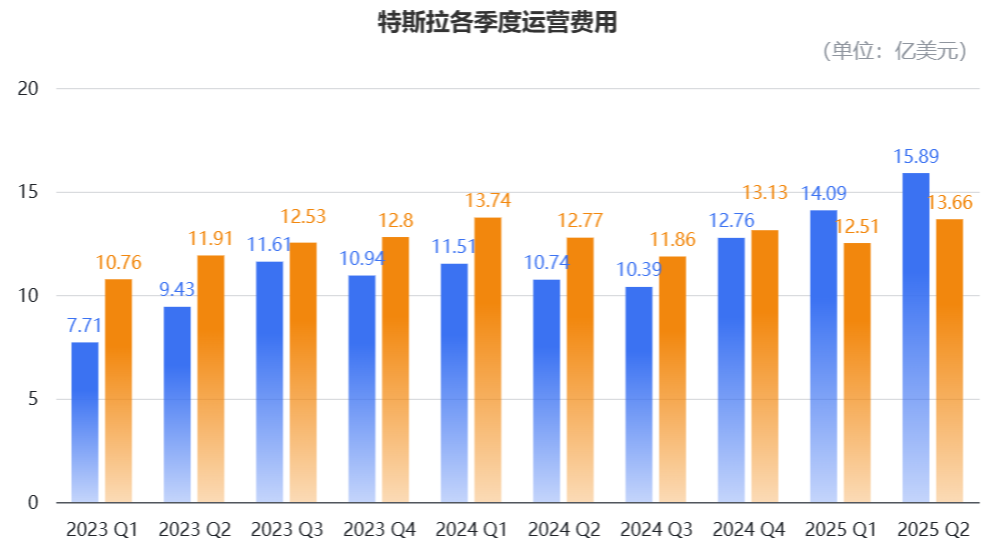

同时,公司运营费用却在增长:

Q2研发支出为15.89亿美元(约113.65亿元),同比增长47.95%,环比增长12.78%。

销售、一般及行政支出为13.66亿美元(约97.7亿元),同比增长6.97%,环比增长9.19%。

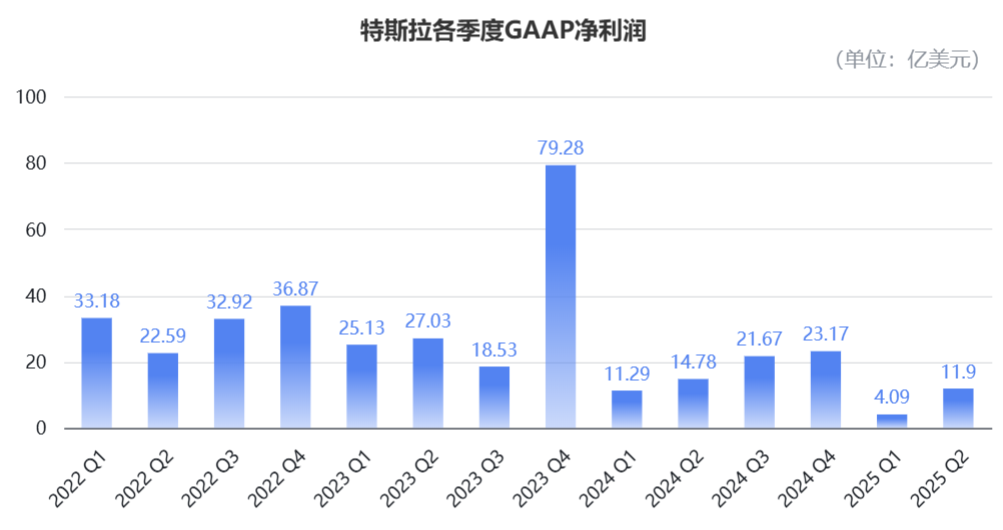

这就导致特斯拉净利润的下滑幅度更大,在GAAP准则下,公司Q2净利润为11.9亿美元,同比下滑了19.49%。

好在特斯拉的现金储备还很充足,截至第二季度末,特斯拉所持现金、现金等价物,以及投资总额为367.82亿美元(约2630.8亿元)。

这份关键数据全线下滑的财报,不出意料,没能赢得市场的积极回应。

财报披露后,特斯拉在盘后交易中的股价下跌超4%,市值蒸发了473.16亿美元,折合人民币约3384亿元。

缩小版“Model Y”终于投产救场

尽管马斯克多次强调,特斯拉是一家AI科技公司,但其核心业务至今仍是汽车。

所以财报不好看,说到底还要归咎于上半年汽车业务不振,而且在主要市场中欧美都碰壁了。

在中国市场,据乘联会数据,特斯拉中国今年二季度交付12.88万辆车,同比下降11.7%。

上半年在中国累计交付26.34万辆,同比下降5.4%。也就是说,有三分之一的特斯拉汽车在中国交付。

在欧洲市场,据Data Force的初步统计,今年上半年,特斯拉在欧盟、欧洲自由贸易联盟(EFTA)市场以及英国的销量为10.89万辆,同比大幅下降了33%。

随之而来的是,特斯拉被大众汽车反超,欧洲的电动汽车销冠易主。

以及在特斯拉的主阵地美国市场中,加州是全美最大最核心的电动汽车基地,对特斯拉意义非凡。

但据行业数据显示,特斯拉Q2在加州的注册量为4.11万辆,同比下降21%,已经连续七个季度出现下滑了。

雪上加霜的是,“昔日战友”特朗普坚持的“大而美”法案,将取消原有的电动车税收抵免:

今年9月30日之后,不再有新电车7500美元、二手电车4000美元的税收政策优惠。这对电动汽车销量将有非常直接的影响。

同时,特朗普还打算放宽碳排放制度,也意味着特斯拉出售碳积分的业务会失去吸引力。

想来马斯克现在真是急得一个头两个大了。

一边亲自上阵掌管特斯拉销量,连续几周都睡在办公室里,另一边还在催促美国网友赶紧下定,8月底再下单,可能就没法赶上最后一波税收抵免了。

没办法,再不拿出点诚意来,特斯拉可能真就得看着自己的蛋糕被瓜分了。

所以在财报电话会上,特斯拉终于拿出了新车的实质进展——

特斯拉CFO透露,“更实惠的特斯拉新车”,今年上半年已经在Model 3/Y产线上开始投产,预计下半年就量产。

此前已经有不少人猜测,这个新车,可能就是精简版的Model Y,马斯克这次以调侃的口吻确认了这一说法。

而且就在最近几个月,特斯拉加州工厂附近,已经有不少人碰到了一款略带伪装的原型车,外形看起来和Model Y几乎一模一样。

据传,这款车的售价约为3.5万美元,折合人民币大概是25万元,在美国比不含任何优惠的Model Y便宜将近7.2万元。

储能和电池方面,特斯拉表示,公司的锂精炼和正极生产工厂进展顺利,今年会把关键电池材料的生产转移到美国,正式开始生产磷酸铁锂电池。

马斯克还提到了外界关心的另一个话题——FSD。

他表示,特斯拉正在对FSD软件进行重大改进,号称会将用户当前体验的参数数量增加10倍,而全无人的FSD会在今年年底前,在美国多个城市推出。

这里面还有个问题,我们前面介绍过,就是马斯克已经承认,搭载HW3的车辆没法正常使用FSD,显然,这和特斯拉之前承诺的,“所有特斯拉汽车都能实现完全自动驾驶”不符。

这次财报会议上,当被问到这个问题时,马斯克的回应依然提供没有好的解决方法,只表示:

目前公司的精力在于把全无人FSD推广到HW4车型上,至于HW3车型,回头再看看能实现哪些功能吧。

懂了,这就是说,HW3车主要享受“无阉割版”的FSD,恐怕只能换车了。

不过在马斯克看来,更值得市场关注的重心,应该放到公司的Robotaxi和擎天柱上来,特斯拉这次也给外界带来了好消息:

先说Robotaxi,特斯拉透露,虽然公司目前只投放了少量Robotaxi,但其在奥斯汀的无人驾驶里程,目前已超过7000英里(约11265.4公里)。

过去这一个月时间,就按15台车算,平均每辆车一天跑24公里吧。

马斯克表示,未来几个月,特斯拉Robotaxi会迅速扩大车队,运营规模将扩大10倍,运营地区会扩展到美国亚利桑那州、佛罗里达州等地。

他甚至直接放话:

我认为到今年年底,美国一半的人都能享受到Robotaxi服务。

而且这些车队到明年就会加入新车型——原定专为Robotaxi打造的Cybercab,将在2026年量产。

马斯克透露,Cybercab会通过“Unboxed”(开箱)制造工艺生产,其设计经过了成本优化,每英里的成本将非常低,也更便于后续快速铺展车队。

再看机器人擎天柱这边,目前在工厂里打工、在特斯拉餐厅里铲爆米花的机器人,是第二代擎天柱。

特斯拉表示,更精致的第三代擎天柱的原型机,很可能在今年推出,明年量产,以完成马斯克设定的五年100万台的生产目标。

发现没有,特斯拉这次半年总结,几乎所有被提到的业务都给了时间表,且都定在今年或明年实现。

听起来像是画了不少饼,但也侧面印证特斯拉是真的有点着急了。

话说回来,如果新车真的是缩小版的Model Y,对应前几天中国首发的六座Model Y L,新车是不是就叫“Model Y S”了?